O GOVERNADOR DO ESTADO DA PARAÍBA, no uso de suas atribuições que lhe confere o art. 86, inciso IV, da Constituição do Estado, e tendo em vista o Convênio ICMS 19/18,

DECRETA:

Art. 1° Fica reduzida a base de cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação -ICMS nas prestações internas de serviços de comunicação, em até 75% (setenta e cinco por cento),desde que o contribuinte, cumulativamente, atenda às seguintes condições (Convênio ICMS 19/18):

I – esteja enquadrado no CNAE principal sob o n°:

a) 6110-8/03 (serviços de comunicação multimídia – SCM); ou

b) 6110-8/01 (serviços de telefonia fi xa comutada – STFC); ou

c) 6141-8/00 (operadoras de televisão por assinatura por cabo);

II – esteja enquadrado como pequena operadora, com um número de assinantes inferior a 5% (cinco por cento) da base total de assinantes no Brasil, de acordo com dados oficiais da Agência Nacional de Telecomunicações – ANATEL, isolada ou conjuntamente com outras operadoras do mesmo grupo econômico nos termos da Resolução n° 002/2012, de 29 de maio de 2012, do Conselho Administrativo de Defesa Econômica – CADE;

III – possua sede neste Estado;

IV – comprove geração de empregos diretos neste Estado.

Art. 2° Além das condições previstas no art. 1° deste Decreto, e para o enquadramento nas faixas de redução de base de cálculo de que trata o art. 3° deste Decreto,o contribuinte deverá atender aos seguintes requisitos:

I – estar regular quanto às obrigações tributária principal e acessória,perante a Secretaria de Estado da Fazenda – SEFAZ-PB;

II – realizar a inclusão, no preço total do serviço de comunicação, de todos os meios e equipamentos necessários à prestação do serviço quando executados ou fornecidos pela empresa prestadora;

III – apresentar projeto tecnológico,direcionado ao aperfeiçoamento do sistema de fiscalização e da segurança pública vinculados, respectivamente, à Secretaria de Estado da Fazenda e à Secretaria de Estado da Segurança e da Defesa Social relativamente a investimento colaborativo para o Programa Paraíba Unida pela Paz, instituído pela Lei Estadual n° 11.049, de 21 de dezembro de 2017;

IV – realizar o investimento de que trata o inciso III do “caput” deste artigo, nos termos do projeto tecnológico aprovado pela comissão especial de que trata o § 4° deste artigo, bem como executar as manutenções preventivas e corretivas do sistema implantado;

V – apresentar, quando solicitado pelo Fisco,o Livro Razão Auxiliar, contendo os registros das contas do ativo imobilizado, custos e receitas auferidas, tributadas, isentas e não tributadas decorrentes de operações realizadas no Estado da Paraíba.

§ 1° Considera-se investimento colaborativo, cumulativamente, nos termos do projeto tecnológico de que trata o inciso III do “caput” deste artigo:

I – a implantação,a manutenção e a atualização de sistemas de:

a) monitoramento por vídeo por meio de câmeras em vias públicas ou equipamentos públicos localizados no território paraibano;

b) acesso sem fio à Internet, padrão wi-fi , em equipamentos públicos;

c) tecnologia de monitoramento inteligente, por meio de ferramentas de inteligência artificial, voltada à segurança pública estadual;

II – o fornecimento de serviços de comunicação, exceto de telefonia, em cidades paraibanas, por meio de fibra óptica ou tecnologia similar ou outra mais tecnologicamente avançada que a substitua e que atenda aos interesses deste Estado.

§ 2° Em relação ao investimento colaborativo de que trata a alínea “c” do inciso I do § 1° deste artigo, comissão especial verifi cará a possibilidade de adequação do projeto apresentado pelo contribuinte paraibano relacionado com o Programa Paraíba Unida pela Paz, bem como a gradação quanto à redução de base de cálculo do ICMS, nos termos do § 1° deste artigo.

§ 3° O projeto de investimento colaborativo poderá contemplar as determinações previstas no § 1 ° deste artigo, no todo ou em parte.

§ 4° A comissão especial de que trata o § 2° deste artigo será formada por:

I – 4 (quatro) representantes da SEFAZ-PB;

II – 1 (um) representante da Secretaria de Estado da Segurança e da Defesa Social;

III – 1 (um) representante da Companhia de Processamento de Dados da Paraíba-CODATA-PB.

Art. 3° O benefício de redução de base de cálculo,de que trata este Decreto,para os contribuintes que atenderem os incisos III e IV do art. 2° deste Decreto, dar-se-á da seguinte forma:

I – 75% (setenta e cinco por cento), na hipótese da aprovação do projeto tecnológico, de que trata o inciso III do art. 2° deste Decreto, que contemple investimentos acima de 2.000.000(dois milhões) UFR-PB, a serem realizados no prazo máximo de 36 (trinta e seis) meses;

II – 55% (cinquenta e cinco por cento), na hipótese da aprovação do projeto tecnológico, de que trata o inciso III do art. 2° deste Decreto, que contemple investimentos acima de 1.600.000(um milhão e seiscentos mil) até2.000.000(dois milhões) UFR-PB, a serem realizados no prazo máximo de 36 (trinta e seis) meses;

III – 45% (quarenta e cinco por cento),na hipótese da aprovação do projeto tecnológico de que trata o inciso III do art. 2° deste Decreto que contemple investimentos acima de 1.000.000(um milhão) até1.600.000(um milhão e seiscentos mil) UFR-PB, a serem realizados no prazo máximo de 36 (trinta e seis) meses;

IV – 25% (vinte e cinco por cento),na hipótese da aprovação do projeto tecnológico de que trata o inciso III do art. 2° deste Decreto que contemple investimentos a partir de 50.000(cinquenta mil) até1.000.000 (um milhão) UFR-PB, a serem realizados no prazo máximo de 36 (trinta e seis) meses.

Art. 4° O projeto tecnológico de que trata o inciso III do “caput” do art. 2° deste Decreto, para fi ns de sua aprovação, deverá atender os requisitos previstos no Anexo I deste Decreto.

Art. 5° Portaria do Secretário de Estado da Fazenda indicará os membros da comissão especial, prevista no § 2° do art. 2° deste Decreto, a qual será responsável pela aprovação do projeto tecnológico de que trata o inciso III do “caput” do art. 2° deste Decreto, bem como a gradação da redução de base de cálculo do ICMS.

Art. 6° A cada 6 (seis) anos, os sistemas eletrônicos já implantados serão atualizados, com a finalidade de se promover a compatibilidade com a tecnologia disponibilizada no mercado e atender os interesses do Estado, conforme avaliação a ser realizada no 6° (sexto) ano, pela comissão especial de que trata o § 2° do art. 3° deste Decreto, com planejamento para implantação em 4 (quatro) anos.

Art. 7° A utilização do tratamento tributário previsto neste Decreto dependerá da celebração prévia de Termo de Acordo específico, a ser firmado entre a Secretaria de Estado da Fazenda – SEFAZ-PB e o contribuinte requerente, o qual disporá sobre as condições para fruição do Regime Especial, bem como formas gerais de controle para execução e acompanhamento e será concedido mediante manifestação expressa do contribuinte, por meio de requerimento dirigido ao Secretário de Estado da Receita.

Art. 8° A manutenção da fruição do benefício fiscal previsto neste Decreto dependerá da avaliação positiva de que trata o art. 6° deste Decreto, observado ainda o atendimento dos requisitos estabelecidos neste Decreto.

Art. 9° Caso o contribuinte beneficiário denuncie o Termo de Acordo de que trata o art. 7° deste Decreto, deverá manter a prestação dos serviços relacionados neste Decreto pelo prazo mínimo de 12 (doze) meses, mantidas as condições previstas no referido Termo de Acordo.

Art. 10. A fruição do benefício de que trata este Decreto poderá ser suspensa em caso de descumprimento das obrigações acordadas no Termo de Acordo.

§ 1° A suspensão de que trata o “caput” deste artigo será aplicada em cada período de apuração no qual forem detectados os respectivos descumprimentos obrigacionais.

§ 2° Nos períodos de apuração em que houver sido aplicada a suspensão de que trata o “caput” deste artigo, o cálculo do imposto deverá ser realizado com a utilização da base de cálculo integral prevista no Regulamento do ICMS – RICMS-PB.

§ 3° A reabilitação à fruição do benefício fiscal previsto neste Decreto dependerá da regularização dos descumprimentos detectados, bem como da comprovação do pagamento ou parcelamento do imposto devido, inclusive a atualização monetária e demais acréscimos legais, nos períodos de apuração nos quais houverem sido aplicadas as suspensões de que trata o “caput” deste artigo.

Art. 11. Além do disposto neste Decreto, o contribuinte deverá observar que:

I – a fruição do benefício de que trata este Decreto dependerá do cumprimento mensal das obrigações acordadas, bem como outros requisitos previstos em termo de acordo celebrado com a SEFAZ-PB, que formalizará o regime especial de tributação;

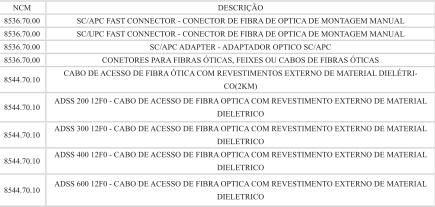

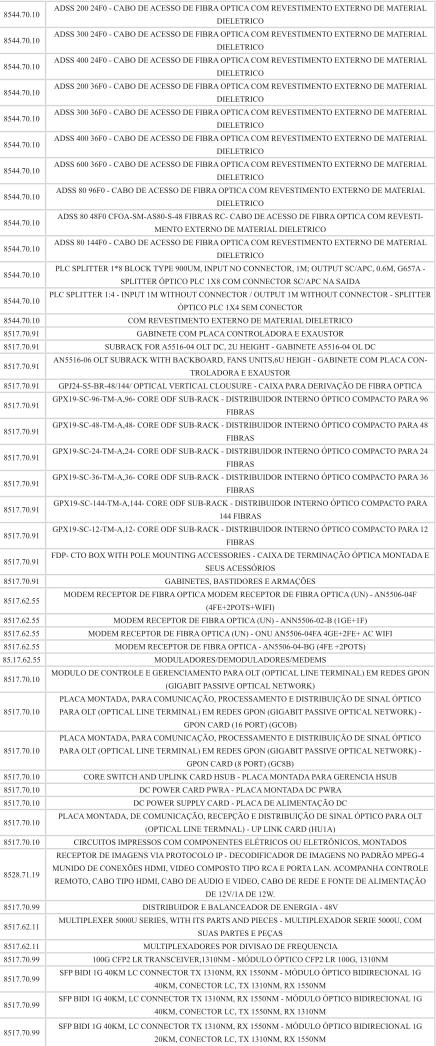

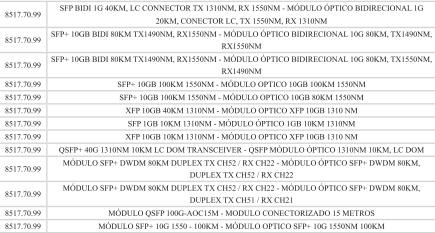

II – será concedido ainda, diferimento do ICMS incidente sobre as operações de importação e do diferencial de alíquotas nas operações interestaduais para os bens indicados no Anexo II deste Decreto.

Art. 12. Este Decreto entra em vigor na data da sua publicação.

PALÁCIO DO GOVERNO DO ESTADO DA PARAÍBA, em João Pessoa, 30 de dezembro de 2019; 131° da Proclamação da República.

JOÃO AZEVÊDO LINS FILHO

Governador

ANEXO I – DECRETO 39.992, DE 30 DE DEZEMBRO DE 2019.

REQUISITOS MÍNIMOS E ORIENTAÇÕES BÁSICAS PARA A APRESENTAÇÃO DE PROJETO DE INVESTIMENTO

1. CONDIÇÕES GERAIS

Deverá ser fornecida uma via impressa do projeto de investimento tecnológico.

A planilha orçamentária e o cronograma físico-financeiro deverão ser entregues também em via eletrônica. O projeto de investimento tecnológico deverá estar em harmonia com a legislação vigente, com uma concepção eficiente, alicerçada nas normas técnicas aplicáveis e na boa prática da Engenharia. A documentação técnica dos projetos de investimento tecnológico deverá ser constituída pelas seguintes partes:

1.1. Título do Projeto

Deverá refletir de forma sintética a finalidade e conteúdo do projeto.

1.2. Dados de Identificação

1.2.1. Identificação do Proponente

1.2.2. Histórico do Proponente

Deverão ser fornecidas informações sobre o histórico da entidade, a experiência específica na área do projeto, os principais resultados e conquistas alcançadas, o número e qualificação dos funcionários etc.

1.3. Caracterização do Problema e Justificativa do Projeto

O problema deverá ser delimitado e caracterizado. Deve-se demonstrar a importância do projeto diante da realidade descrita, deixando claro que o projeto é uma resposta a um determinado problema percebido e identificado.

1.4. Objetivos

Os objetivos deverão ser específicos, mensuráveis, realizáveis, relevantes e que possam ser executados dentro do prazo previsto.

1.4.1. Objetivo Geral

Deverá expressar de forma ampla os benefícios que devem ser alcançados com a implantação do projeto. Ou seja, é aquele que identifica aonde quer chegar, o que quer realizar, ou seja, corresponde ao produto final do projeto.

1.4.2. Objetivos específicos

Deverá ser descrito na forma de tópicos cada um dos objetivos específicos que favoreçam a alcançar o objetivo geral. Cada objetivo específico deverá ser alcançado por meio de uma meta, os mesmos serão mensuráveis, aceitáveis, realista, em um determinado período de execução.

1.5. Valor Total do Investimento

Deverá ser indicado o valor total do investimento para fazer face a implantação da solução tecnológica descrita do projeto.

1.6. Período de Execução

Deverá ser indicado qual é a duração total do projeto. O período recomendado de execução do projeto é de 12 (doze) meses.

1.7. Metas

Para cada objetivo específico, as metas devem ser quantificáveis e realizadas em determinado período de tempo. Deverão ser descritas na forma de tópicos.

1.8. Metodologia

Deverá ser explicado claramente e objetivamente como o projeto será organizado e implementado e como as atividades contribuirão para atingir os objetivos especificados. É importante que a metodologia seja coerente com os objetivos propostos, com os resultados e metas a serem atingidos.

1.9. Documentação

1.9.1. Licenças ambientais e outorgas quando forem necessárias.

1.9.2. Anotação de responsabilidade técnica do profissional devidamente habilitado pelo CREA. Este deverá possuir em sua carteira profissional as atribuições necessárias para atuação nas áreas de conhecimento das atividades previstas no projeto de investimento tecnológico.

1.9.3. Documento de posse do terreno,ou autorizações do(s) proprietário(s) para implantação e/ou passagem de tubulações.

2. DETALHAMENTO DO PROJETO TÉCNICO

Deverão ser apresentados, no mínimo, em nível básico de detalhamento para permitir a avaliação da viabilidade técnica e do custo do projeto de investimento tecnológico, os seguintes itens:

a) Memorial descritivo;

b) Memorial técnico e de cálculo;

c) Desenhos técnicos do projeto;

d) Especificações técnicas básicas;

e) Planilha de Custos;

f) Cronograma físico-financeiro.

2.1. Memorial Descritivo

Deverá conter, no mínimo, os seguintes elementos:

2.1.1. Informações cadastrais

Informações da instituição responsável pelo projeto de investimento tecnológico.

2.1.2. Concepção e justificativa do projeto

Descrição do objeto do projeto;

Descrição sucinta dos objetivos e metas do projeto;

Descrição do sistema a ser implamtado;

Descrição dos elementos e unidades do sistema a ser implantado.

2.1.3. Relatório fotográfico atualizado

Deverá ser fornecido, sempre que possível, um relatório fotográfico devidamente elaborado para fins de ilustração das condições locais da área a ser abrangida pelo projeto.

2.2. Memorial Técnico

O memorial técnico deverá ser constituído, no mínimo, pelos seguintes elementos:

a) Definição clara e justificada dos parâmetros de projeto;

b) Memorial de cálculo de dimensionamento de cada sistema, inclusive de seus elementos e suas unidades;

c) Definição das especificações básicas para escolha dos equipamentos e materiais;

d) Definição e justificativa das diretrizes básicas para execução das obras e aquisição de equipamentos e materiais, dentre outros;

e) Diretrizes para a operação e manutenção do sistema implantado.

2.3. Desenhos Técnicos do Projeto

Os desenhos do projeto deverão ser apresentados de forma legível, em escala compatível e adequada à sua interpretação, e nas versões definitivas para fins de verificação da viabilidade de execução e avaliação de custos.

2.4. Especificações técnicas básicas

As especificações técnicas dos serviços, obras, materiais e equipamentos, dentre outros, deverão ser alicerçadas nas normas técnicas vigentes. Algumas recomendações serão apresentadas a seguir:

a) o nível de detalhamento sugerido é o básico;

b) a vida útil e a garantia de desempenho dos equipamentos e materiais deverão ser claramente definidas;

c) compatibilidade na descrição com todos os demais elementos de projeto, tais como memoriais, desenhos, planilha orçamentária e cronograma físico-financeiro.

2.5. Planilha de Custos

A planilha de custos para a implantação do projeto deverá incluir a data-base dos valores e todos os custos referentes a materiais, equipamentos, serviços e mão-de-obra, quer própria, quer contratada.

A descrição e a quantidade de serviços, materiais e equipamentos deverão estar coerentes com o objeto do projeto e ser justificada através de memória de cálculo elaborada de acordo com a boa prática da Engenharia, contendo o método de cálculo e os critérios utilizados para sua quantificação.

A composição dos custos dos itens da planilha orçamentária deverá se basear em referências disponíveis para consulta que estejam compatíveis com os valores médios de mercado praticados na região., sendo comumente utilizadas cotações de preços obtidas junto a fornecedores e prestadores de serviços, dentre outras.

2.6. Cronograma Físico-Financeiro

Deverá ser compatível com a quantidade e os respectivos custos dos itens descritos na planilha de orçamento, e constituirá meio pelo qual será realizado o acompanhamento da execução do projeto.

ANEXO II – DECRETO N° 39.992, DE 30 DE DEZEMBRO DE 2019.