DOE de 18/01/2017

Acrescenta e revoga dispositivos da Instrução Normativa 005/2012/GAB/CRE, que institui o Manual de Orientações da Escrituração Fiscal Digital – EFD para Contribuintes do Estado de Rondônia.

O COORDENADOR GERAL DA RECEITA ESTADUAL, no uso de suas atribuições legais;

DETERMINA

Art. 1° Ficam acrescentados, com a seguinte redação, os dispositivos adiante enumerados ao “Manual de Orientações da Escrituração Fiscal Digital para Contribuintes do Estado de Rondônia”, constante no Anexo Único da Instrução Normativa n° 005/2012/GAB/CRE:

I – os Códigos de Ajustes da apuração do ICMS à Tabela 5.1.1 – Anexo I:

II – o item 30:

30. FECOEP – FUNDO DE COMBATE E ERRADICAÇÃO DA POBREZA

O valor apurado referente ao FECOEP devido ao Estado de Rondônia deve ser lançado nos registros E110, E111 e E116, da seguinte forma:

1 – Deve ser lançado um registro E111, conforme abaixo:

COD_AJ_APUR: RO050010

DESCR_COMPL_AJ: VALOR A PAGAR REFERENTE AO FECOEP APURADO

VL_AJ_APUR: VALOR A PAGAR

2 – O valor do campo “VL_AJ_APUR” deverá ser somado ao campo “15 -DEB_ESP” do registro E110.

3- Criar um registro E116 com o objetivo de discriminar os dados do pagamento a ser realizado. “Atentar para o código correto da receita”

III – o item 31:

31. DIFAL – EC 87/2015

Os valores do DIFAL referente à EC 87/2015 devem ser apurados através da escrituração do registro E300 e filhos. O valor apurado deve ser lançado nos registros E110 e E111, da seguinte forma:

1. Deve ser lançado um registro E111, conforme abaixo:

COD_AJ_APUR: RO000008

DESCR_COMPL_AJ: DÉBITO REFERENTE AO DIFAL PARA A UF = RO

VL_AJ_APUR: VALOR A PAGAR

2. O valor do campo “VL_AJ_APUR” deverá ser somado ao campo “04 – VL_TOT_AJ_DEBITOS” do registro E110.

IV – o item 32:

32. CONTRIBUIÇÃO PARA O FUNCAFÉ/RO – FUNDO DE APOIO À CULTURA DO CAFÉ EM RONDÔNIA

O contribuinte ou responsável que recolher efetivamente a contribuição para o Fundo de Apoio à Cultura do café em Rondônia – FUNCAFÉ/RO na forma prevista na Lei n° 2030, de 10 de março de 2009, deverá escriturar os recolhimentos conforme abaixo:

1. Criar um registro E111:

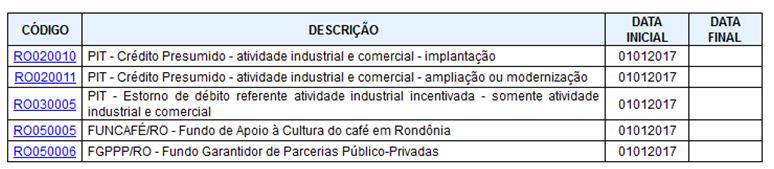

COD_AJ_APUR: RO050005

DESCR_COMPL_AJ: FUNCAFÉ/RO

VL_AJ_APUR: VALOR PAGO

Obs.: O valor pago do campo “VL_AJ_APUR” deverá ser somado ao campo “15 – DEB_ESP” do registro E110.

2. Criar um registro E116 com o objetivo de discriminar o pagamento realizado e registrado no campo DEB_ESP do registro E110:

VL_OR: Valor da obrigação recolhida

DT_VCTO: Data de vencimento da obrigação

COD_REC: 8402

MES_REF: Informe o mês de referência no formato “mmaaaa”

*** As orientações dos AJUSTES E111 e E116 estão detalhadas no Guia Prático da Escrituração Fiscal Digital – EFD ICMS/IPI.

V – o item 33:

33. CONTRIBUIÇÃO PARA O FGPPP/RO – FUNDO GARANTIDOR DE PARCERIAS PÚBLICO-PRIVADAS

O contribuinte ou responsável que recolher efetivamente a Contribuição para o FGPPP/RO – Fundo Garantidor de Parcerias Público-Privadas na forma prevista na Lei Complementar n° 609, de 18 de fevereiro 2011, deverá escriturar os recolhimentos conforme abaixo:

1. Criar um registro E111:

COD_AJ_APUR: RO050006

DESCR_COMPL_AJ: CONTRIBUIÇÃO PARA O FGPPP

VL_AJ_APUR: VALOR PAGO

Obs.: O valor pago do campo “VL_AJ_APUR” deverá ser somado ao campo “15 – DEB_ESP” do registro E110.

2. Criar um registro E112:

NUM_DA: Número da Guia + Parcela + Código de Receita

NUM_PROC: Não informar

IND_PROC: 0

PROC: Não informar

TXT_COMPL: Informar o número do parcelamento se houver

Obs: O campo NUM_DA deverá conter exatamente 20 posições. Ex: 20170700000001006302 ou 20170700000001016305 se parcelado.

3. Criar um registro E116 com o objetivo de discriminar o pagamento realizado e registrado no campo DEB_ESP do registro E110:

VL_OR: Valor da obrigação recolhida

DT_VCTO: Data de vencimento da obrigação

COD_REC: 6302 ou 6305 se parcelado

MES_REF: Informe o mês de referência no formato “mmaaaa”

*** As orientações dos AJUSTES E111, E112 e E116 estão detalhadas no Guia

Prático da Escrituração Fiscal Digital – EFD ICMS/IPI.

VI – o item 34:

34. INCENTIVO FISCAL DA LEI 1.558/2005 (CONDER) – SOMENTE PARA CONTRIBUINTES COM ATIVIDADE INDUSTRIAL E COMERCIAL

Os contribuintes com incentivo fiscal da Lei 1.558/2005 – CONDER que exerçam atividades industrial e comercial concomitantemente deverão realizar a apuração do ICMS da seguinte maneira:

1. Criar um ajuste E111 estornando o valor do débito referente à atividadeindustrial incentivada:

COD_AJ_APUR: RO030005

DESCR_COMPL_AJ: Estorno de Débito referente a atividade industrial incentivada

VL_AJ_APUR: valor do ICMS referente à atividade industrial incentivada

Obs.: O valor lançado neste ajuste será somado ao campo 09 – VL_ESTORNOS_DEB do registro E110.

2. Criar um ajuste E111 informando o valor relativo ao crédito presumido referente à atividade industrial incentivada:

COD_AJ_APUR: RO020010 ou RO020011

DESCR_COMPL_AJ: Crédito Presumido referente à atividade industrial incentiva

VL_AJ_APUR: valor do Crédito Presumido referente à atividade industrial incentivada

Obs.: O valor lançado neste ajuste será somado ao campo 08 – VL_TOT_AJ_CREDITOS do registro E110.

*** As orientações dos AJUSTES E111 e E116 estão detalhadas no Guia Prático da Escrituração Fiscal Digital – EFD ICMS/IPI.