O SUPERINTENDENTE DE TRIBUTAÇÃO, no uso de suas atribuições, e tendo em vista o disposto no art. 19, I, “b”, 1, da Parte 1 do Anexo XV do regulamento do ICMS (rICMS), aprovado pelo Decreto n° 43.080, de 13 de dezembro de 2002,

RESOLVE:

Art. 1° Para o cálculo do Imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas o contribuinte deverá observar os preços médios ponderados a consumidor final (PMPF) constantes dos Anexos I, II e III desta Portaria.

Parágrafo único – os produtos não relacionados nos Anexos I, II e III desta Portaria poderão ser incluídos mediante requerimento do interessado destinado à Diretoria de Gestão Fiscal da Superintendência de Fiscalização (DGF/SuFIS).

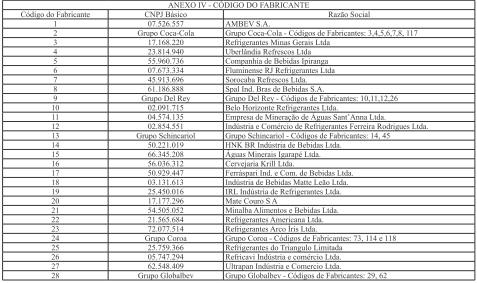

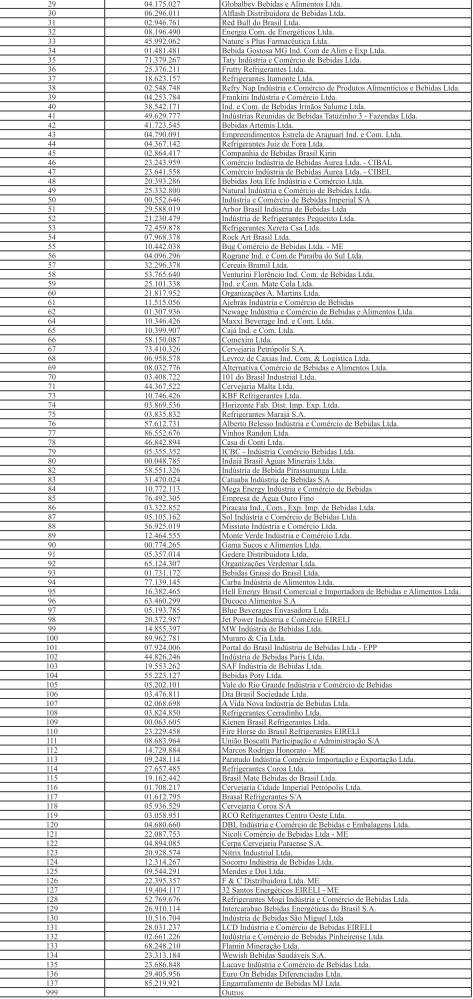

Art. 2° o sujeito passivo por substituição tributária deverá observar os valores indicados para as marcas comercializadas, independentemente do CNPJ básico e do nome do fabricante constantes do Anexo Iv desta Portaria.

Art. 3° A base de cálculo do imposto para fins de substituição tributária será apurada utilizando-se da margem de valor agregado (MVA) estabelecida na Parte 2 do Anexo xv do regulamento do ICMS (rICMS), aprovado pelo Decreto 43.080, de 13 de dezembro de 2002, não se aplicando os preços médios ponderados a consumidor final (PMPF) constantes dos Anexos I, II e III desta Portaria, nas seguintes hipóteses:

I – produto não descrito em Anexos a esta Portaria e para o qual não haja correspondência em “Outras marcas”;

II – em virtude de decisão administrativa ou judicial.

Art. 4° Fica revogada a Portaria SUTRI n° 847, de 26 de junho de 2019.

Art. 5° Esta Portaria entra em vigor em 1° de janeiro de 2020, produzindo efeitos até 30 de junho de 2020.

Superintendência de tributação, em Belo Horizonte, aos 27 de dezembro de 2019; 231° da Inconfidência Mineira e 198° da Independência do Brasil.

MARCELO HIPÓLITO RODRIGUES

Superintendente de tributação

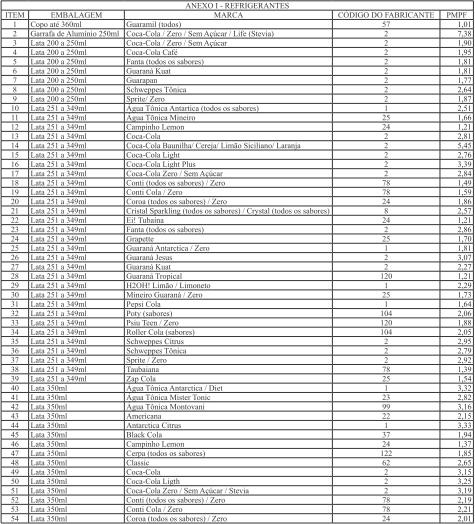

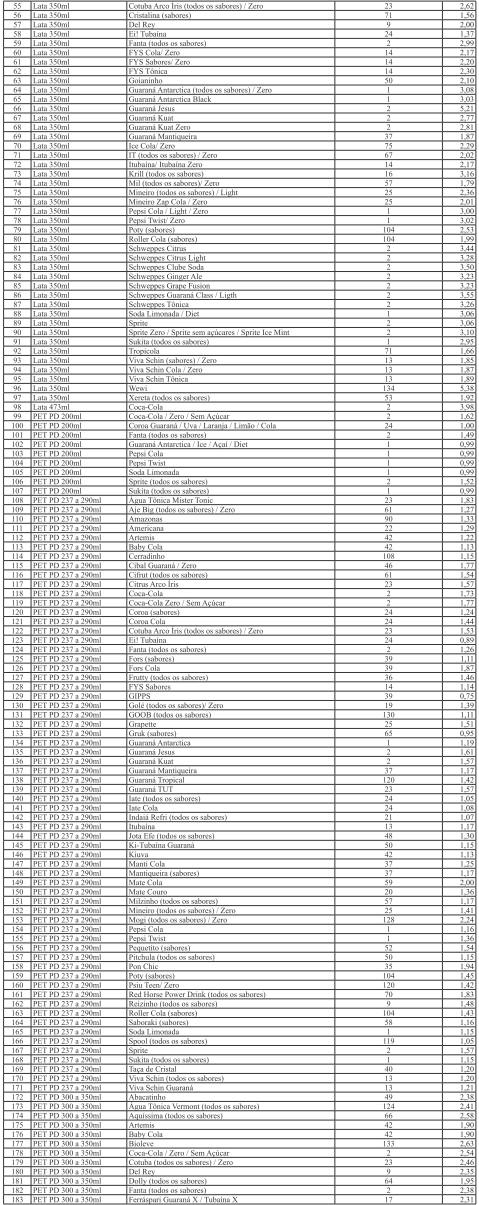

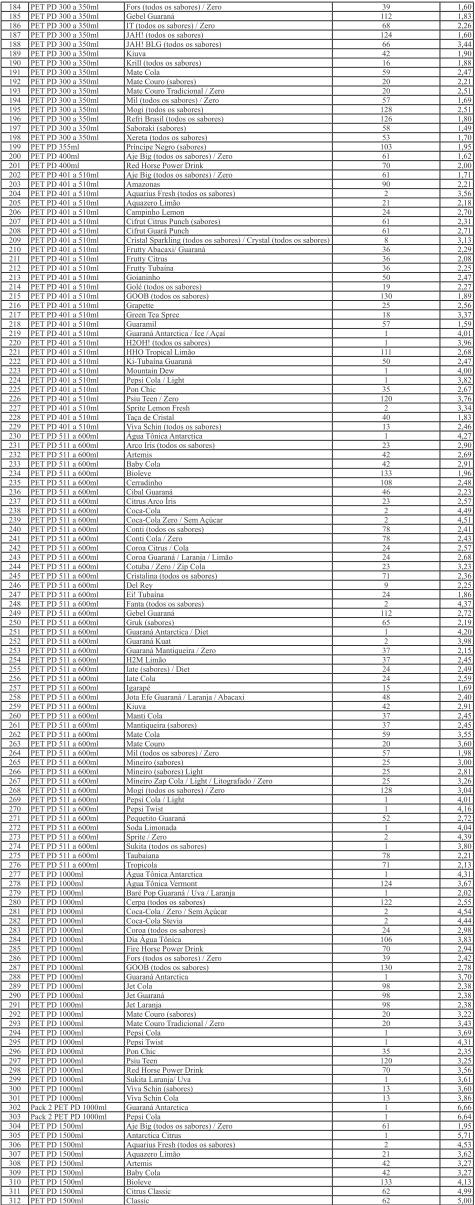

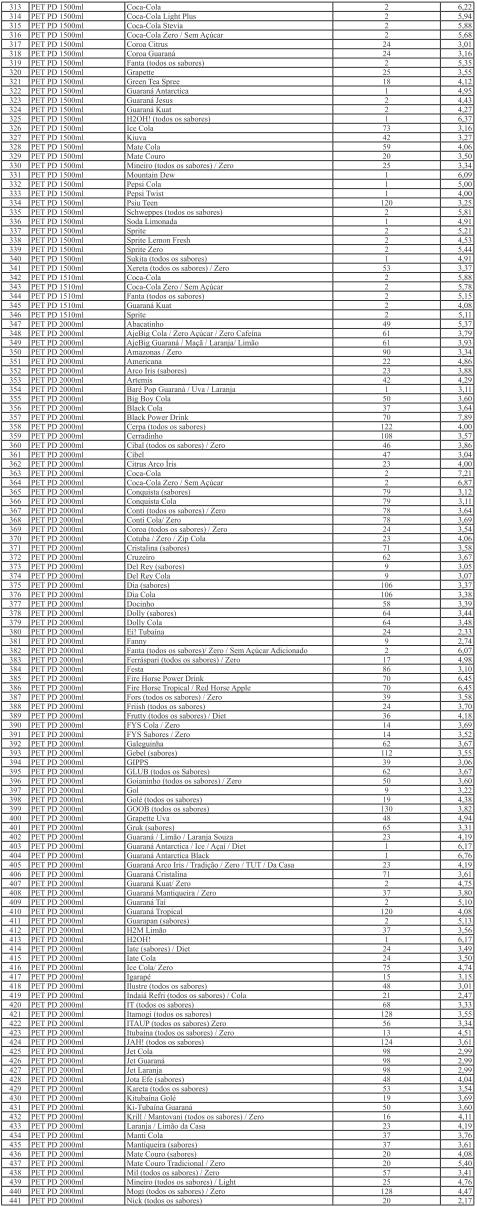

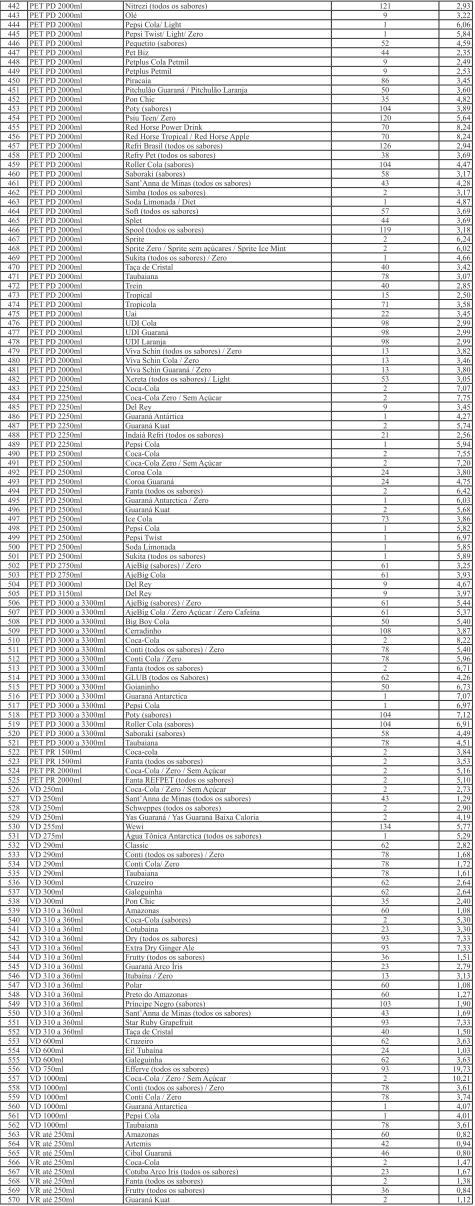

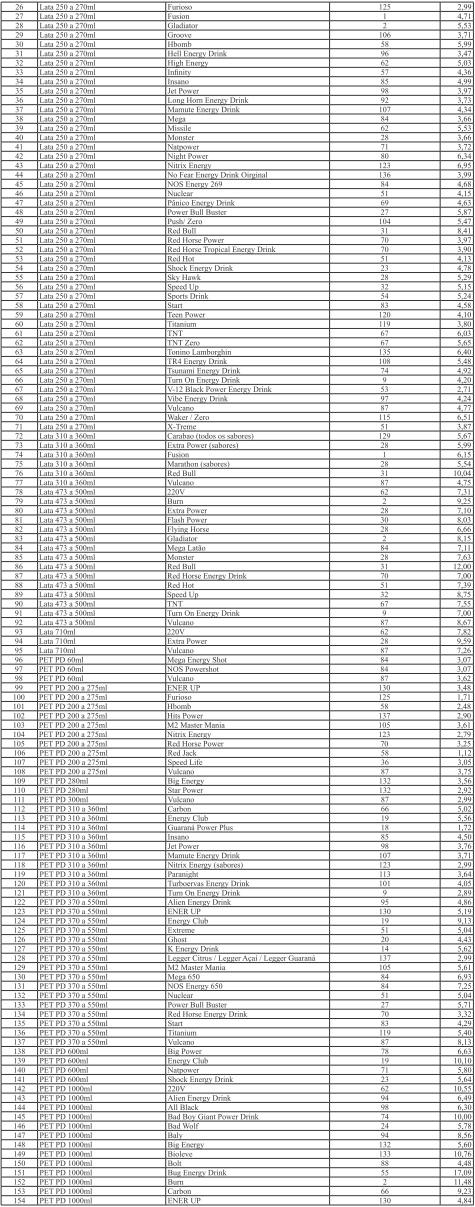

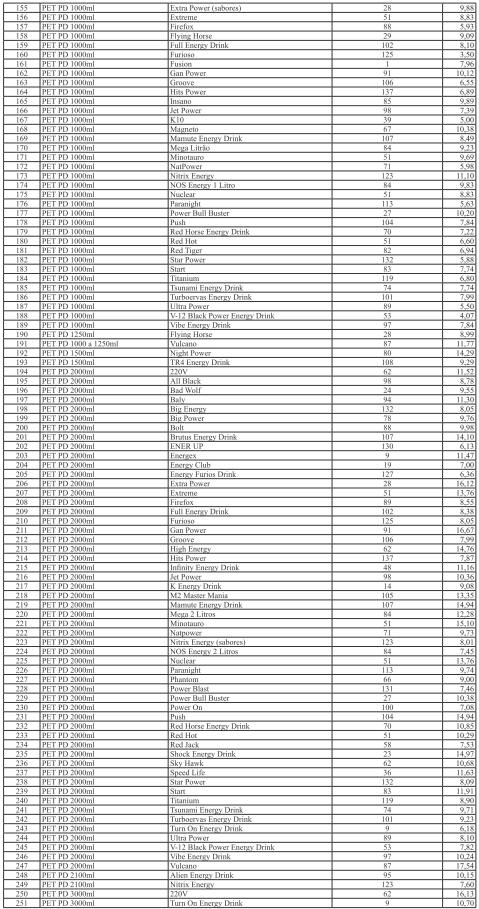

ANEXO I

REFRIGERANTES

(a que se refere o art. 1° da Portaria SUTRI n° 904, de 27 dezembro de 2019)

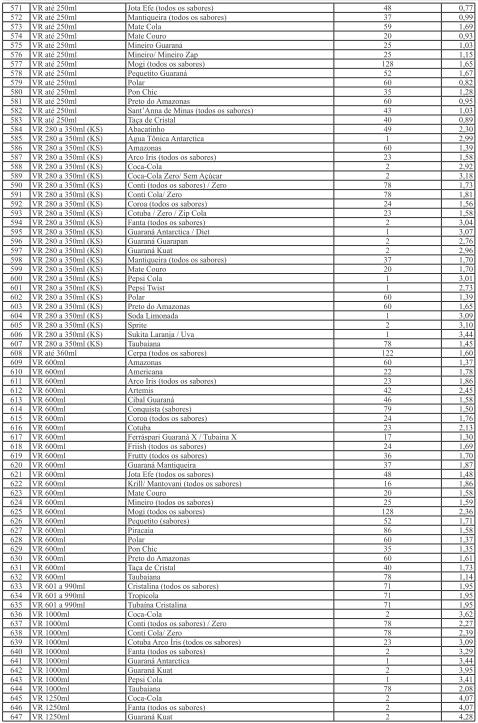

ANEXO II

ISOTÔNICOS

(a que se refere o art. 1° da Portaria SUTRI n° 904, de 27 dezembro de 2019)

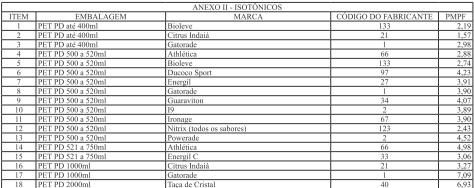

ANEXO III

ENERGÉTICOS

(a que se refere o art. 1° da Portaria SUTRI n° 904, de 27 dezembro de 2019)

ANEXO IV

CÓDIGO DO FABRICANTE

(a que se refere o art. 2° da Portaria SUTRI n° 904, de 27 dezembro de 2019)

NOTAS:

1 – valores expressos em reais por unidade.

2 – Para os produtos não relacionados na tabela, ou sem valor correspondente, ou lançados no mercado após a publicação desta Portaria, será considerado o valor da embalagem vinculado aos “OUTROS”, exceto importados.

LEGENDA:

V – vidro P – Plástico D – Descartável r – retornável