DOE de 05/08/2017

Concede redução da base de cálculo do ICMS relativo à aquisição de mercadoria em outra Unidade da Federação promovida por contribuinte optante do regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional e modifica o decreto n° 44.650, de 30 de junho de 2017.

O GOVERNADOR DO ESTADO, no uso das atribuições que lhe são conferidas pelos incisos II e IV do artigo 37 da Constituição Estadual,

DECRETA:

Art. 1° Na aquisição de mercadoria em outra Unidade da Federação por contribuinte optante do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, inclusive Microempreendedor Individual – MEI, fica reduzida a base de cálculo do ICMS, de tal forma que o imposto devido, previsto no item 2 da alínea “g” e na alínea “h” do inciso XIII do § 1° do artigo 13 da Lei Complementar Federal n° 123, de 14 de dezembro de 2006, corresponda ao montante resultante da aplicação dos seguintes percentuais sobre o valor da base de cálculo originalmente estabelecida para a operação, nos termos do inciso XI do artigo 12 e do item 1 da alínea “d” do inciso II do artigo 29 da Lei n° 15.730, de 17 de março de 2017:

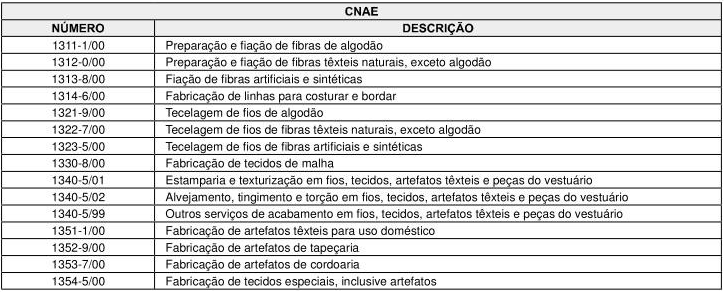

I – na hipótese de contribuinte situado na Mesorregião do Agreste Pernambucano e inscrito no Cadastro de Contribuintes do Estado de Pernambuco – Cacepe em código da Classificação Nacional de Atividades Econômicas – CNAE constante do Anexo 1:

a) 3,42% (três vírgula quarenta e dois por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

b) 3,53% (três vírgula cinquenta e três por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento); ou

c) 3,73% (três vírgula setenta e três por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento); e

II – nas demais hipóteses:

a) sendo a alíquota interna de 18% (dezoito por cento):

1. 4,27% (quatro vírgula vinte e sete por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

2. 4,41% (quatro vírgula quarenta e um por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento);

3. 4,66% (quatro vírgula sessenta e seis por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento); e

b) sendo a alíquota interna de 25% (vinte e cinco):

1. 3,91% (três vírgula noventa e um por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

2. 4,03% (quatro vírgula zero três por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento);

3. 4,26% (quatro vírgula vinte e seis por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento); e

c) sendo a alíquota interna de 27% (vinte e sete por cento):

1. 3,80% (três vírgula oitenta por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

2. 3,92% (três vírgula noventa e dois por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento);

3. 4,15% (quatro vírgula quinze por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento).

Parágrafo único. A partir de 1° de outubro de 2017, o benefício de que trata o caput somente se aplica ao contribuinte regular, relativamente ao cumprimento das obrigações tributárias principal e acessórias, nos termos estabelecidos em portaria específica da Secretaria da Fazenda.

Art. 2° Em decorrência do disposto no art. 1°, o Decreto n° 44.650, de 30 de junho de 2017, passa a vigorar com as seguintes modificações:

“Art. 339. …………………………………………………………………………………………………………………………………………………..

…………………………………………………………………………………………………………………………………………………………………

Parágrafo único. Relativamente ao contribuinte regular quanto ao cumprimento das obrigações tributárias principal e acessórias, nos termos estabelecidos em portaria específica da Sefaz, a base de cálculo fica reduzida, de tal forma que o imposto devido corresponda aos montantes previstos no art. 363-A, nos termos ali estabelecidos. (AC)

…………………………………………………………………………………………………………………………………………………………………

Art. 363. Na aquisição de mercadoria em outra UF por contribuinte optante do Simples Nacional, inclusive MEI, o imposto previsto no item 2 da alínea “g” e na alínea “h” do inciso XIII do § 1° do artigo 13 da Lei Complementar Federal n° 123, de 2006, é devido na entrada da mercadoria neste Estado, nos termos do Título IX deste Livro. (NR)

Art. 363-A. Relativamente ao contribuinte regular quanto ao cumprimento das obrigações tributárias principal e acessórias, nos termos estabelecidos em portaria específica da Sefaz, a base de cálculo de que trata o art. 363 fica reduzida, de tal forma que o imposto devido corresponda ao montante resultante da aplicação dos seguintes percentuais sobre o valor da base de cálculo originalmente estabelecida para a operação, nos termos do inciso XI do artigo 12 e do item 1 da alínea “d” do inciso II do artigo 29 da Lei n° 15.730, de 2017:(AC)

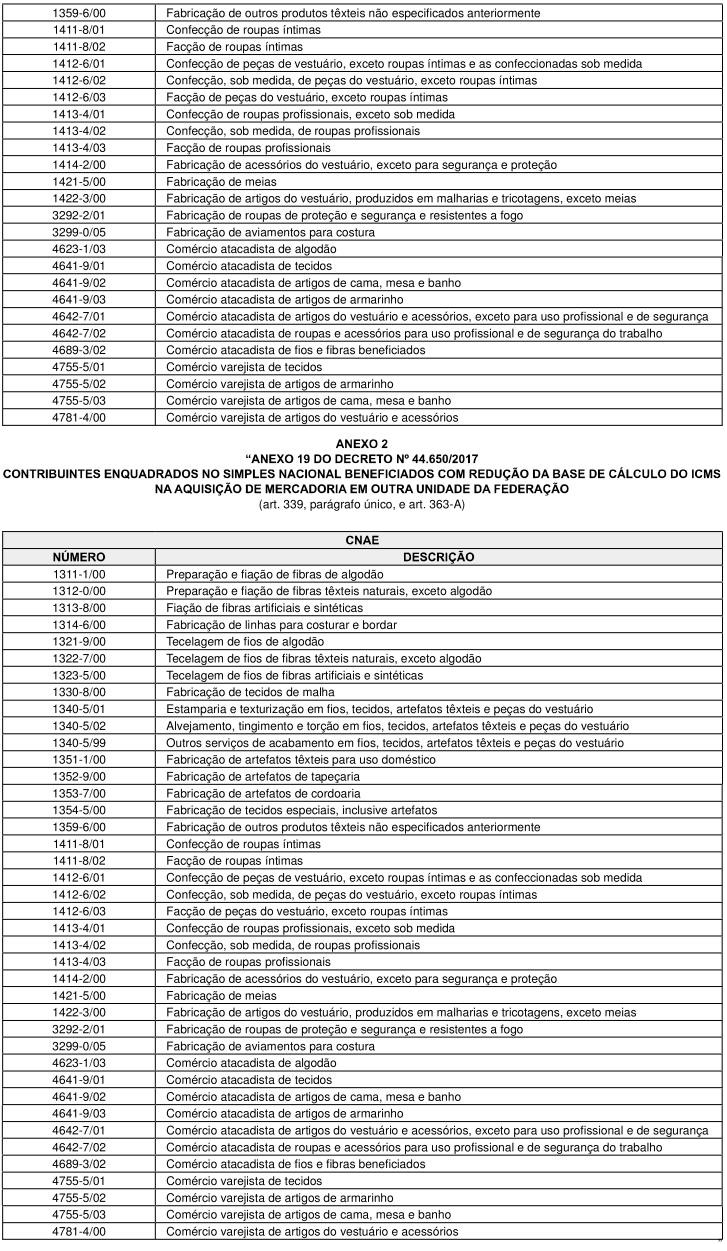

I – na hipótese de contribuinte situado na Mesorregião do Agreste Pernambucano e inscrito no Cacepe em código da CNAE constante do Anexo 19:

a) 3,42% (três vírgula quarenta e dois por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

b) 3,53% (três vírgula cinquenta e três por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento); ou

c) 3,73% (três vírgula setenta e três por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento); e

II – nas demais hipóteses:

a) sendo a alíquota interna de 18% (dezoito por cento):

1. 4,27% (quatro vírgula vinte e sete por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

2. 4,41% (quatro vírgula quarenta e um por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento);

3. 4,66% (quatro vírgula sessenta e seis por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento); e

b) sendo a alíquota interna de 25% (vinte e cinco):

1. 3,91% (três vírgula noventa e um por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

2. 4,03% (quatro vírgula zero três por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento);

3. 4,26% (quatro vírgula vinte e seis por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento); e

c) sendo a alíquota interna de 27% (vinte e sete por cento):

1. 3,80% (três vírgula oitenta por cento), quando a alíquota aplicável à operação interestadual for 4% (quatro por cento);

2. 3,92% (três vírgula noventa e dois por cento), quando a alíquota aplicável à operação interestadual for 7% (sete por cento);

3. 4,15% (quatro vírgula quinze por cento), quando a alíquota aplicável à operação interestadual for 12% (doze por cento).

……………………………………………………………………………………………………………………………………………………………….”.

Art. 3° Fica acrescentado o Anexo 19 ao Decreto n° 44.650, de 2017, conforme o Anexo 2 do presente Decreto.

Art. 4° Este Decreto entra em vigor na data de sua publicação, produzindo seus efeitos:

I – retroativamente a 1° de julho de 2017, relativamente ao disposto no art. 1°; e

II – a partir de 1° de outubro de 2017, relativamente ao disposto nos arts. 2° e 3°.

Palácio do Campo das Princesas, Recife, 4 de agosto do ano de 2017, 201° da Revolução Republicana Constitucionalista e 195° da Independência do Brasil.

PAULO HENRIQUE SARAIVA CÂMARA

Governador do Estado

MARCELO ANDRADE BEZERRA BARROS

ANTÔNIO CARLOS DOS SANTOS FIGUEIRA

ANTÔNIO CÉSAR CAÚLA REIS

ANEXO 1

CONTRIBUINTES ENQUADRADOS NO SIMPLES NACIONAL BENEFICIADOS COM REDUÇÃO DA BASE DE CÁLCULO DO ICMS NA AQUISIÇÃO DE MERCADORIA EM OUTRA UNIDADE DA FEDERAÇÃO

(art. 1°)