Procedimentos Práticos

Roteiro:

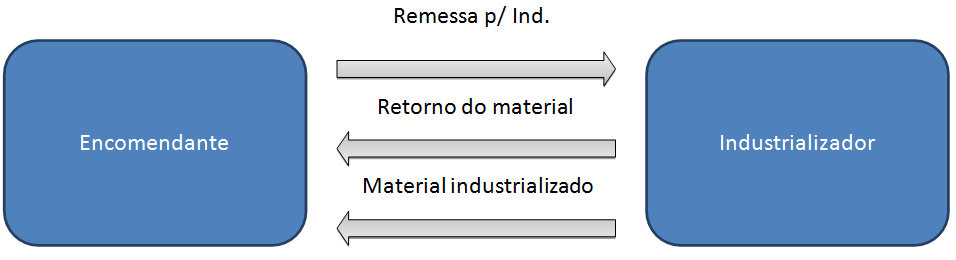

1. INTRODUÇÃO

2. DA REMESSA E DO RETORNO

2.1. Remessa para industrialização

2.2. Retorno da industrialização dentro do prazo

2.3 Retorno da industrialização fora do prazo

3. MÃO-DE-OBRA

3.1. Condições para o diferimento

3.2. Inaplicabilidade do diferimento

4. SIMPLES NACIONAL

5. MERCADORIA NÃO APLICADA NO PROCESSO

6. FLUXOGRAMA

Nesta matéria iremos tratar da industrialização por encomenda; de como se proceder nesta operação em relação aos documentos fiscais e tributação.

Caracteriza-se por operação de industrialização por encomenda, a saída, promovida por estabelecimento “autor da encomenda ou encomendante”, para outro estabelecimento industrial, a fim de que, que este execute o processo de industrialização e, posteriormente, efetue o seu retorno.

A remessa e o retorno de mercadoria para industrialização por encomenda estão amparados pela suspensão do ICMS, conforme o disposto no art. 402 do RICMS/SP (Decreto 45.490/00)

Desde que o industrializador promova o seu retorno ao estabelecimento de origem, para a posterior comercialização ou industrialização.

2.1. Remessa para industrialização:

A remessa para industrialização ocorrerá com o CFOP 5.901/6.901 com o ICMS suspenso (CST 50) e com as informações em “Dados Adicionais” ( Suspensão do ICMS conforme Art. 402 do RICMS/SP)

2.2. Retorno da industrialização dentro do prazo:

A operação de retorno da industrialização por encomenda também está amparada pela suspensão do ICMS, em relação aos insumos que foram remetidos para industrialização pelo encomendante, na forma dos artigos 402, §1º, item 2 do RICMS/SP.

Será cobrado o ICMS normalmente se ultrapassar o prazo de 180 dias, o ICMS será devido desde a data original da mercadoria, inclusive com os acréscimos legais.

O CFOP a ser utilizado na NF de retorno dos insumos será 5.902/6.902 e, nas operações de cobrança dos serviços, o CFOP 5.124/6.124.

2.3 Retorno da industrialização fora do prazo:

Quando ocorrer o retorno fora do prazo, para regularizar da operação, o autor da encomenda (encomendante) deverá emitir Nota Fiscal Complementar de ICMS, onde o industrializador terá direito ao crédito. E o industrializador ao efetuar o retorno da mercadoria, será tributado normalmente.

Conforme Portaria CAT 22/2007, na saída interna de mercadoria com destino a outro estabelecimento ou a trabalhador autônomo ou avulso que prestar serviço pessoal, para industrialização, o lançamento do ICMS incidente sobre a parcela relativa aos serviços prestados fica diferido para o momento em que, após o retorno dos produtos industrializados ao estabelecimento de origem, por este for promovida sua subseqüente saída, ou seja, desde que a mercadoria industrializada tenha uma posterior saída tributada pelo encomendante.

3.1. Condições para o diferimento:

Constitui condição do diferimento, o retorno dos produtos industrializados ao estabelecimento de origem, dentro do prazo de 180 dias contados da data da saída da mercadoria do estabelecimento autor da encomenda, prorrogável, a critério do fisco, por igual período, e admitida, ainda, excepcionalmente, uma segunda prorrogação, por mais 180 dias.

3.2. Inaplicabilidade do diferimento:

No entanto o diferimento não se aplica às hipóteses a seguir indicadas:

1 – encomenda feita por não-contribuinte do imposto, por estabelecimento rural de produtor e por estabelecimento enquadrado como beneficiário do regime simplificado atribuído à microempresa ou empresa de pequeno porte;

2 – industrialização de sucata de metais.

A suspensão do ICMS é aplicável ao Simples Nacional conforme decisão normativa CAT 21/2008.

Porém em relação ao diferimento do ICMS, a Portaria CAT-22/2007, deixa claro que o diferimento do ICMS não se aplica quando a encomenda feita por não-contribuinte do imposto, por estabelecimento rural de produtor e por estabelecimento enquadrado como beneficiário do regime simplificado atribuído à microempresa ou empresa de pequeno porte.

Sendo assim, o retorno da mercadoria poderá ter a suspensão do ICMS e a mão de obra tributada integralmente junto com a mercadoria industrializada.

5. MERCADORIA NÃO APLICADA NO PROCESSO:

Para os insumos recebidos para industrialização e não aplicados no referido processo poderá ser emitida a nota fiscal conforme segue:

CFOP da operação será 5.903/6.903: Retorno industrialização por encomenda

No campo de Dados adicionais da nota fiscal deverá ser informado:

ICMS suspenso, conforme Art. ….., inciso …., do RICMS, Decreto nº………” e “Retorno da NF nº……, de …/…/…, no valor de R$……….., referente ao material não aplicado na industrialização”.

Fundamentação Legal: Os citados no texto

Autor:Raphael H. Barbosa