Procedimentos

Roteiro:

1. INTRODUÇÃO

2. NOTAS FISCAIS

2.1 Nota Fiscal de Venda (Simples Faturamento)

2.2 Nota Fiscal da Circulação da mercadoria

3. CUPOM FISCAL

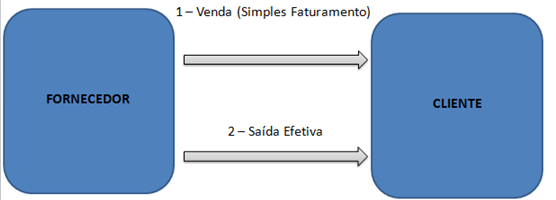

4. FLUXOGRAMA

5. SIMPLES NACIONAL

6. SUBSTITUIÇÃO TRIBUTÁRIA

A venda para entrega futura é uma modalidade de operação na qual o contribuinte do ICMS efetua uma venda de uma determinada mercadoria, não ocorrendo sua entrega imediata, ou seja, a venda é realizada, mas com a entrega efetiva da mercadoria em uma data posterior.

Esta operação pode ser usada em situações, como por exemplo, efetuar uma operação de venda que não a de um bem, mercadoria ou produto pra o qual não haja disponibilidade imediata no estoque; uma venda de um produto cujo porte ou estrutura deva ser entregue em partes, e demais operações nas quais sejam exigidas várias operações de transportes.

2.1 Nota Fiscal de Venda (Simples Faturamento)

A Nota Fiscal de venda será o primeiro documento fiscal a ser emitido, onde constará o valor total da mercadoria, o local do faturamento, operações financeiras e não correspondendo, necessariamente, à saída efetiva da mercadoria.

Conforme disposto do Art. 337 do RICMS/BA (Decreto 13.780/2012) por ocasião da venda ou faturamento, o ICMS somente será lançado por ocasião da efetiva saída da mercadoria.

O CFOP da venda e será 5.922/6.922 (Lançamento Efetuado a Título de Simples Faturamento decorrente de Venda para Entrega Futura), sem o destaque do ICMS, conforme Art. 337 do RICMS/BA.

2.2 Nota Fiscal da Circulação da mercadoria

Coforme traz a redação do art. 338 inciso I do RICMS/BA, a nota Fiscal na qual será destacado o ICMS será aquela emitida quando da efetiva circulação da mercadoria, ou seja, na efetiva saída do estabelecimento. Nesta nota fiscal a mercadoria pode ser entregue total ou parcialmente.

O CFOP desta remessa será 5.116/6.116 (Venda de Produção do Estabelecimento Originada de Encomenda para Entrega Futura) ou 5.117/6.117 (Venda de mercadoria adquirida ou recebida de terceiros, originada de encomenda para entrega futura), com o destaque do ICMS.

Nas vendas de operação para entrega futura para não contribuinte quando é emitido o Cupom Fiscal, conforme o Parecer 04112/2013, emite-se, no ato do pagamento, um Comprovante Não Fiscal (o ECF contempla esse documento) e, também, se for o caso, quando se tratar de pagamento com cartão (documento denominado Comprovante de Crédito e Débito-CCD “TEF”, também implementado no ECF).

No momento da saída da mercadoria para entrega ao adquirente, emite-se o Cupom Fiscal, colocando-se como meio de pagamento, o que definir para “fechar” o Cupom (cadastrado previamente no ECF, que aceita até 20 meios de pagamentos, denominados livremente). Nas entregas no domicílio do adquirente, poderá ser utilizado o Cupom Fiscal.

As empresas optantes pelo Simples Nacional utilizarão o mesmo critério acima disposto nas operações de venda para entrega futura. Também indicarão os mesmos CFOP´s, porém, em relação à tributação, os referidos contribuintes deverão indicar, para efeito de cobrança dos impostos, a primeira nota fiscal emitida, ou seja, a nota fiscal com o CFOP 5.922/6.922.

Como este primeiro documento fiscal normalmente representa receita para o contribuinte, constituirá este, o valor deverá ser indicado no PGDAS para efeito de tributação.

No que tange às operações com mercadorias sujeitas ao regime da substituição tributária, não há, na legislação vigente, disposições quanto aos procedimentos a serem adotados, porém, como o instituto da substituição tributária é aplicável na primeira saída junto com a tributação do ICMS próprio da operação, o ICMS-ST deverá ser destacado na efetiva circulação da mercadoria, com a indicação no documento fiscal do CFOP 5.116/6.116 ou 5.117/6.117.

Fundamentação Legal: Os citados no texto

Autor: Raphael H. Barbosa