O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 6°, VI, da Lei Complementar n° 13.452, de 26 de abril de 2010, introduz as seguintes alterações na Instrução Normativa DRP n° 45/98, de 26 de outubro de 1998:

1. No Capítulo XIII do Título III ficam acrescentados os subitens 1.1.12, 1.7.2 e 4.2.1, conforme segue:

1.1 – …

…

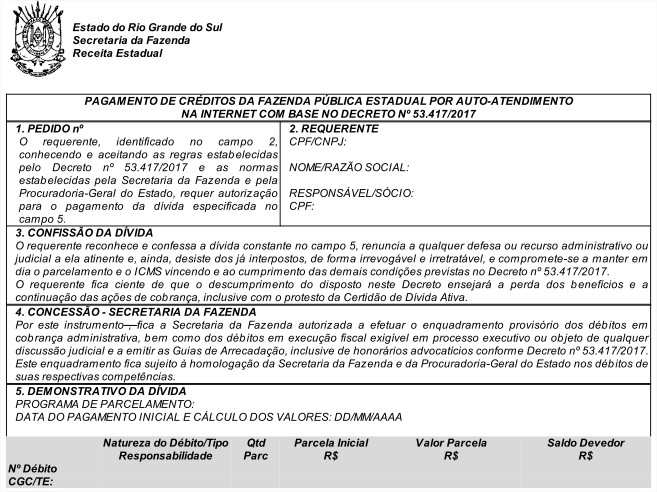

1.1.12 – Os contribuintes ficam dispensados das garantias e da entrada mínima previstas no item 1.1, na hipótese de parcelamento de créditos tributários provenientes do ICMS, devidos por contribuinte optante pelo Simples Nacional, declarados em DeSTDA, vencidos entre 1° de março de 2020 e 31 de julho de 2021, desde que o pedido seja efetuado pela internet, em até 60 (sessenta) meses, incluída a prestação inicial, que deve ser de, no mínimo, 1/60 (um sessenta avos) do valor do débito e deve ser paga até 30 de setembro de 2021.

…

1.7 – …

…

1.7.2 – No pedido de parcelamento previsto no subitem 1.1.12, nenhuma parcela poderá ter valor inferior a R$ 20,00 (vinte reais) por débito e a R$ 100,00 (cem reais) por pedido.

…

4.2 – …

4.2.1 – O pedido de parcelamento previsto no subitem 1.1.12 será formalizado pelo devedor, procurador ou representante legal, por meio do formulário do Anexo L-67.

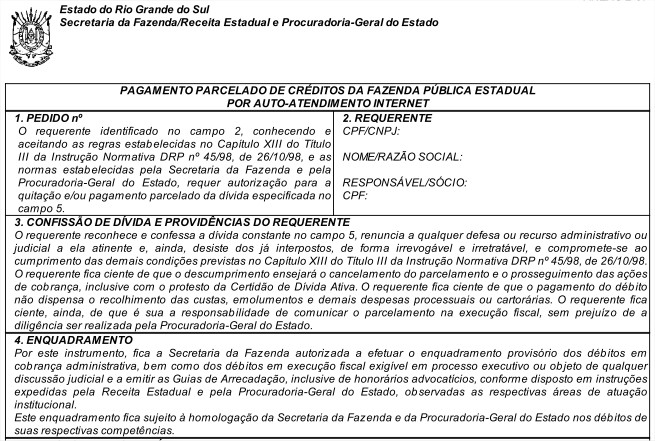

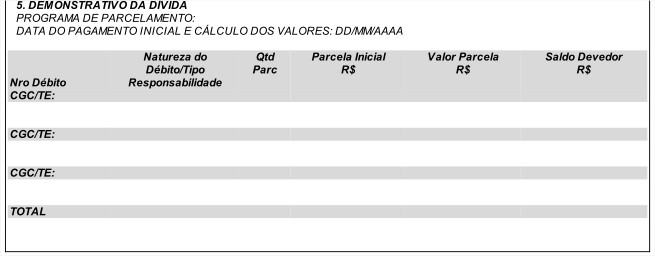

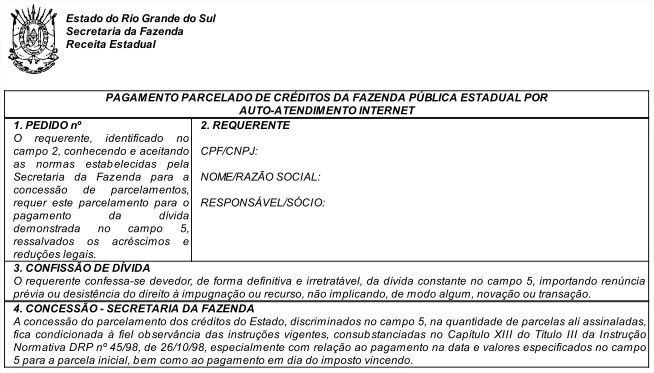

2. É dada nova redação aos Anexos L-34 e L-57, e fica acrescentado o Anexo L-67, conforme modelos apensos a esta Instrução Normativa.

3. Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 1° de setembro de 2021.

RICARDO NEVES PEREIRA,

Subsecretário da Receita Estadual.

ANEXO L-34

ANEXO L-57

ANEXO L-67