A CÂMARA MUNICIPAL DE NITERÓI Decreta e eu sanciono a seguinte

LEI:

Art. 1° Ficam alteradas as alíneas do inciso II, do art. 3° da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 3°. (…)

(…)

II – (…)

a) atividade regulatória do Município – TARM;

b) licença ambiental – TLA;

c) vistoria – TV;

d) coleta imobiliária de lixo – TCIL;

e) fiscalização e vigilância sanitária – TFVS;

f) autorização para exibição de publicidade – TAEP;

g) serviços diversos – TSD;

h) serviços funerários – TSF.

Art. 2° Fica adicionado o § 19, ao artigo 80 da Lei Municipal n° 2.597, de 30 de setembro de 2008 (Código Tributário de Niterói), com a seguinte redação:

“Art. 80.

(…)

§ 19 Para efeito de interpretação do preço dos serviços, previstos nos subitens 6.01, 6.02, 6.03 e 6.05, do Anexo III da presente Lei, o imposto será calculado sobre a receita correspondente à parcela destinado ao estabelecimento, ainda que adotado sistema de emissão de nota fiscal unificada ao consumidor, não sendo a parcela destinada ao profissional, considerada para o cômputo da base de cálculo do respectivo estabelecimento.”

Art. 3° Fica adicionado o Artigo 29-A à Lei Municipal n° 2.597 de 30 de setembro de 2008 (Código Tributário de Niterói), com a seguinte redação:

“Art. 29-A. Quitada a promessa de compra e venda de bem imóvel, o comprador deverá, no prazo de 60 (sessenta) dias, realizar o registro de compra e venda perante o cartório de Registro Geral de Imóveis competente, sob pena de multa de 0,05% (cinco centésimo por cento), por mês ou fração sobre o valor venal do imóvel.

§1° Fica concedido o prazo de 180 (cento e oitenta dias) para a realização, sem a cominação de qualquer penalidade, do registro no registro geral de imóveis de promessa de compra e venda quitada celebrada anteriormente à vigência da Lei.

§2° A não regularização no prazo previsto no §1° sujeitará o promitente comprador à penalidade do caput, nos mesmos termos.”

Art. 4°. Fica alterado o caput do art. 85 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 85. A estimativa será fixada mediante despacho da autoridade fiscal competente ou ato normativo.”

Art. 5°. Fica alterado o § 2° do art. 91 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 91. (…)

(…)

§ 2° Os serviços prestados por cooperativas de trabalho a terceiros não cooperados e aqueles prestados por associações recreativas e esportivas são tributados aplicando-se a alíquota de 2% sobre a base de cálculo do Imposto.”

Art. 6°. Fica incluído o § 4° no art. 95 da Lei n° 2.597, de 30 de setembro de 2008, com a seguinte redação:

“Art. 95. (…)

(…)

§ 4° Estão dispensados de cumprir a obrigação prevista no caput as pessoas físicas que prestem serviços sob a forma de trabalho pessoal sem o auxílio de empregados e sem a utilização de estabelecimento prestador conforme definido no art. 74.”

Art. 7°. Fica alterado o caput do art. 120 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 120. O descumprimento da obrigação principal instituída pela legislação do imposto sujeita o contribuinte ou responsável à multa de 75% (setenta e cinco por cento), calculada sobre o valor do imposto devido, salvo quando o contribuinte ou responsável registrar correta e espontaneamente o valor do imposto a recolher por meio de emissão da Nota Fiscal de Serviços eletrônica – NFS-e, da Declaração de Serviços Recebidos – DSR ou da Declaração Eletrônica de Serviços das Instituições Financeiras – DES-IF.”

Art. 8° Fica alterado o art. 121 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 121. O descumprimento das obrigações acessórias previstas na legislação do Imposto sujeita o contribuinte ou o responsável às seguintes multas:

I – relativamente aos documentos fiscais:

a) relativamente à falta de emissão de documentos fiscais: multa no valor de Referência M0 por documento fiscal não emitido, limitada a 0,5% (meio por cento) sobre o valor da operação, ou, se este não for conhecido, o valor corrente da operação;

b) emissão de documentos fiscais que consigne declaração falsa ou evidencie quaisquer outras irregularidades: multa de 2% (dois por cento) sobre o valor real de operação;

c) emissão em desacordo com os requisitos regulamentares: multa no valor da Referência M0 por documento fiscal;

d) multa no valor da Referência M1 para cada cancelamento de documentos fiscais sem a indicação do motivo que deu causa ao procedimento de cancelamento.

II – relativamente à inscrição junto à Fazenda Municipal e às alterações cadastrais:

a) inexistência de inscrição: multa igual à Referência M4 por ano ou fração, se pessoa física, e, por mês ou fração, se pessoa jurídica, contada, em ambos os casos, partir do início da atividade até a data em que seja regularizada a situação;

b) não comunicação do encerramento de atividade ou de alteração cadastral antes do início de procedimento de ação fiscal: multa igual à Referência M0, por ano ou fração, se pessoa física, e à Referência M2, por ano ou fração, se pessoa jurídica.

III – relativamente ao não atendimento ou atendimento parcial à intimação, resistência ou recusa na exibição de livros e outros documentos fiscais:

a) multa de valor igual à Referência M2, pelo não atendimento da primeira intimação;

b) multa de valor igual à Referência M10, pelo não atendimento da segunda intimação;

c) multa de valor igual à Referência M20, pelo não atendimento da terceira intimação;

d) multa de 02 (duas) vezes o valor da Referência M20, pelo não atendimento da quarta intimação;

e) multa de 04 (quatro) vezes o valor da Referência M20, pelo não atendimento da quinta intimação, bem como pelo não atendimento de cada intimação posterior.

IV – relativamente às obrigações acessórias das instituições financeiras e outras instituições a ela equiparadas:

a) deixar de enviar o Módulo I – Demonstrativo Contábil da Declaração Eletrônica de Serviços das Instituições Financeiras DES-IF, na forma definida na legislação tributária municipal:

1 – multa de valor igual à referência M10, por estabelecimento, em caso de atraso de até trinta dias;

2.- multa de valor igual à referência M20, por estabelecimento e a cada trinta dias de atraso, na hipótese de atraso superior a trinta dias.

b) deixar de enviar o Módulo II – Apuração Mensal do ISSQN da Declaração Eletrônica de Serviços das Instituições Financeiras DES-IF, na forma definida na legislação tributária municipal:

1. multa de valor igual à referência M2, por estabelecimento, em caso de atraso de até trinta dias;

2. multa de valor igual à referência M4, por estabelecimento e a cada trinta dias de atraso, na hipótese de atraso superior a trinta dias.

c) deixar de enviar o Módulo III – Informações Comuns ao Município da Declaração Eletrônica de Serviços das Instituições Financeiras DES-IF, na forma definida na legislação tributária municipal:

1. multa de 05 (cinco) vezes o valor da referência M20, em caso de atraso de até trinta dias;

2. multa de 10 (dez) vezes o valor da referência M20 a cada trinta dias de atraso, na hipótese de atraso superior a trinta dias.

d) deixar de enviar o Módulo IV – Demonstrativo das Partidas dos Lançamentos Contábeis da Declaração Eletrônica de Serviços das Instituições Financeiras DES-IF, na forma definida na legislação tributária municipal:

1. multa de valor igual à referência M10, por estabelecimento, em caso de atraso de até trinta dias;

2. multa de valor igual à referência M20, por estabelecimento e a cada trinta dias de atraso, na hipótese de atraso superior a trinta dias.

§ 1° A aplicação das multas previstas neste artigo será feita sem prejuízo do imposto porventura devido ou de outras penalidades de caráter geral previstas em Lei.

§ 2° O pagamento da multa não exime o infrator do cumprimento das exigências legais ou regulamentares que a tiverem determinado.

§ 3° As multas previstas neste artigo, quando não proporcionais, terão, como limite máximo, o valor correspondente a cinquenta vezes o valor da penalidade da respectiva infração.

§ 4° Os valores de referência utilizados neste artigo estão dispostos no Anexo I e serão atualizados anualmente pelo índice de correção monetária adotado pelo Município.

§ 5° O não atendimento ou atendimento parcial da terceira intimação ou de outras posteriores, bem como qualquer ação ou omissão do sujeito passivo que implique em dificuldade, retardamento ou impedimento aos exames, às diligências e à ação do Fisco municipal caracterizará embaraço à ação fiscal, podendo o agente fiscal proceder ao arbitramento da base de cálculo do imposto.

§ 6° O arbitramento da base de cálculo do imposto não impede o Fisco de continuar intimando o sujeito passivo e aplicar as multas previstas neste artigo.

§ 7° Para os efeitos do inciso I, entendem-se como documentos fiscais as notas fiscais de serviços, as declarações de serviços recebidos e quaisquer outras declarações que tenham como objetivo a comunicação de informações fiscais. ”

Art. 9°. Fica alterado o Título I do Livro IV e os arts.125, 126, 127 e 128 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

LIVRO IV

TÍTULO I

DA TAXA DE ATIVIDADE REGULATÓRIA DO MUNICÍPIO – TARM

Art. 125. A taxa tem como fato gerador o exercício regular do Poder de Polícia do Município relativo às atividades econômicas praticadas por domiciliados ou estabelecidos em Niterói, bem como àquelas realizadas no território niteroiense em caráter temporário, provisório ou eventual ainda que por não domiciliados ou não estabelecidos em Niterói.

Parágrafo único. O Poder de Polícia do Município caracteriza-se pelo acompanhamento das atividades mencionadas no caput, através de ações específicas de vigilância, controle e fiscalização, pelos órgãos administrativos competentes.

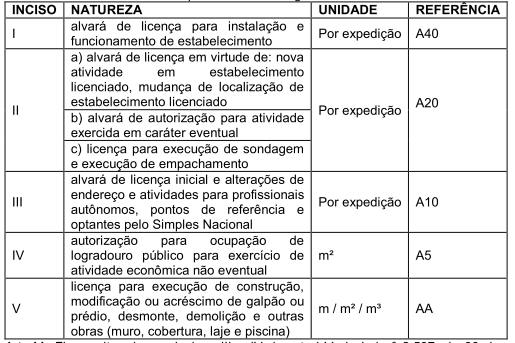

Art. 126. A taxa é lançada de ofício, considerando-se ocorrido o fato gerador na data:

I – da expedição de alvará de licença para instalação e funcionamento de atividade;

II – do licenciamento de funcionamento de nova atividade em estabelecimento já licenciado;

III – do licenciamento de mudança de localização de estabelecimento licenciado;

IV – da autorização para o exercício da atividade econômica em caráter eventual;

V – da licença para a execução de obras de construção civil, demolição, sondagem e empachamento.

VI – da autorização para a ocupação de logradouro público para o exercício de atividade econômica em caráter não eventual;

Art. 127. São contribuintes da taxa as pessoas naturais ou jurídicas que sejam responsáveis pelas atividades mencionadas no caput do art. 125.

Art. 128. São isentos da taxa:

I – a União, os Estados e Municípios, bem como suas autarquias e fundações;

II – os partidos políticos, missões diplomáticas e templos religiosos;

III – as instituições de assistência social;

IV – as associações de classe, culturais, recreativas e desportivas;

V – os sindicatos, suas federações e confederações;

VI – as empresas jornalísticas e de radiodifusão;

VII – as associações de moradores;

VIII – os microempreendedores individuais optantes pelo Simples Nacional (MEI);

IX – as empresas juniores (incubadoras).

Parágrafo único. São isentos da taxa os requerentes dos atos administrativos previstos no inciso IV do art.126 quando as atividades autorizadas sejam as típicas dos artesãos.

Art. 10. Fica alterado o art. 130 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

Art. 130. O valor da taxa é o disposto na tabela seguinte:

Art. 11. Ficam alterados os incisos III e IV do art. 144 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 144. (…)

(…)

III – os letreiros com mensagens exclusivamente identificadoras do estabelecimento instaladas no próprio local;

IV – as indicações de endereços, telefones, e-mail, mídias sociais e atividades, afixadas no estabelecimento a que se referirem;”

Art. 12. Fica alterado o art. 163 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 163. Os valores da taxa de vistoria são:

I – vistoria de engenhos publicitários – valor de referência A10 por unidade vistoriada;

II – vistoria para efetuação de medições sonoras – valor de referência A2 por unidade vistoriada.”

Art. 13. Fica alterado o art.168 da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 168. (…)

(…)

III – os imunes ao imposto sobre a propriedade predial e territorial urbana que sejam titulares de imóveis em que estiverem funcionando quaisquer atividades exercidas pelos poderes da União, Estados, Distrito Federal e Municípios, por suas autarquias ou fundações durante o período de funcionamento destas atividades.”

Art. 14. Fica alterado o parágrafo único do art. 178-C da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 178-C. (…)

(…)

Parágrafo único. São isentas da taxa aquelas atividades que estejam sujeitas exclusivamente à fiscalização sanitária estadual. “

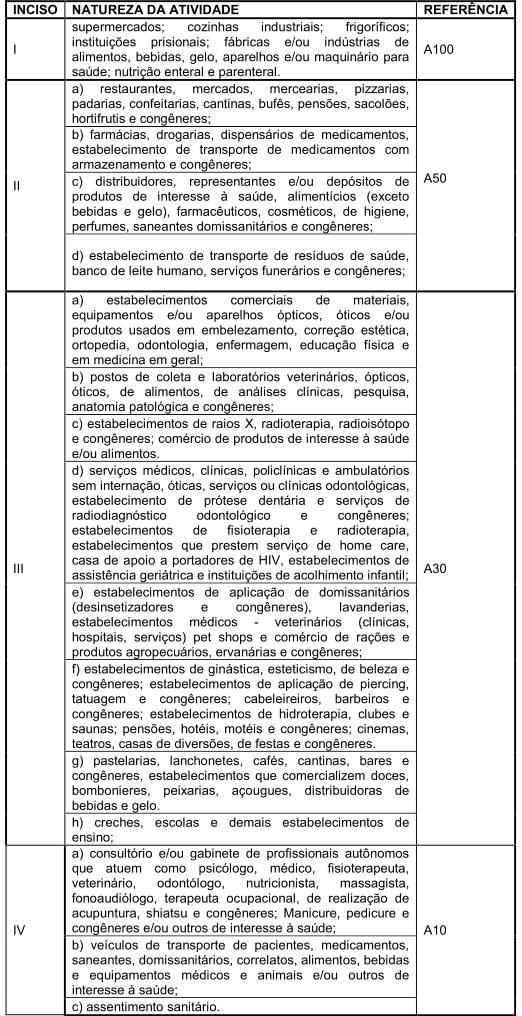

Art. 15. Fica alterado o art. 178-D da Lei n° 2.597, de 30 de setembro de 2008, passando a vigorar com a seguinte redação:

“Art. 178-D. O valor da taxa é o disposto na tabela seguinte:

Parágrafo único. No caso em que um mesmo contribuinte exerça atividades sujeitas à taxação por valores de referência diversos, de acordo com a tabela do caput, a taxa será cobrada pelo maior valor dentre eles”.

Art. 15. Os atuais cargos ocupados, vagos e os que vierem a vagar de Fiscal de Tributos, de que tratam a Lei n° 961, de 24 de julho de 1991 e a Lei n° 162, de 10 de novembro de 1978, passam a denominar-se Auditor Fiscal da Receita Municipal e a integrar a carreira.

Parágrafo único. A mudança na denominação da carreira e dos cargos a que se refere o caput não representa, para qualquer efeito legal, inclusive para efeito de aposentadoria, descontinuidade em relação à carreira, ao cargo e às atribuições atuais desenvolvidas pelos seus titulares, não modifica provento ou pensão concedidos sob denominação anterior, nem prejudica qualquer de suas prerrogativas.

Art. 16. Ficam revogados o art. 83, os parágrafos 1° e 3° do art. 131, os Títulos II, III (arts. 133 a 141) e V (arts. 148 a 151), os parágrafos 1° e 5° do art. 155, o Título VII (arts. 157 a 160), os incisos I e III do art. 178-B e o art. 181, todos da Lei n° 2.597, de 30 de setembro de 2008.

Art. 17. Esta Lei entra em vigor na data de sua publicação, produzindo efeitos após decorridos 90 (noventa) dias de sua vigência.

PREFEITURA MUNICIPAL DE NITEÓI, EM 30 DE DEZEMBRO DE 2019.

RODRIGO NEVES

Prefeito