O GOVERNADOR DO ESTADO DE SANTA CATARINA Faço saber a todos os habitantes deste Estado que a Assembléia Legislativa decreta e eu sanciono a seguinte

LEI:

Art. 1° O art. 111-B da Lei n° 3.938, de 26 de dezembro de 1966, passa a vigorar com a seguinte redação:

“Art. 111-B…………………………………………………..

I – relativamente a qualquer de seus estabelecimentos localizados no Estado, deixar de recolher, no prazo regulamentar, o imposto declarado relativo a 8 (oito) períodos de apuração, sucessivos ou não, nos últimos 12 (doze) meses, em valor superior ao fixado em regulamento; ou

……………………………………………………….. “(NR)

Art. 2° O art. 221-A da Lei n° 3.938, de 1966. passa a vigorar com a seguinte redação:

“Art. 221-A…………………………………………………..

§1°……………………………………………………………

I – cientificar o sujeito passivo dos atos e dos termos emitidos em procedimento fiscal de constituição do crédito tributário;

……………………………………………………….. “(NR)

Art. 3° O art. 225-A da Lei n° 3.938, de 1966, passa a vigorar com a seguinte redação:

“Art. 225-A…………………………………………………..

II – por meio eletrônico, na forma do art. 221-A;

§ 8° O Edital de Notificação de que trata o inciso IV do caput poderá se restringir à identificação do sujeito passivo e do documento objeto da intimação na hipótese de ser disponibilizado ao sujeito passivo, pela SEF, acesso, por meio da internet, aos documentos relacionados à intimação, inclusive aos anexos, no caso de Notificação Fiscal.” (NR)

Art. 4° O art. 3° da Lei n° 7.541, de 30 de dezembro de 1988, passa a vigorar com a seguinte redação:

“Art. 3°……………………………………………………….

§ 7° Os valores das taxas instituídas por esta Lei poderão ser atualizados, por Decreto governamental, até o dia 31 de dezembro de 2019, com vigência máxima de 1 (um) ano, observando-se como limite a variação, no período, do índice Nacional de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE).” (NR)

Art. 5° O art. 19 da Lei n° 10.297, de 26 de dezembro de 1996, passa a vigorar com a seguinte redação:

“Art. 19……………………………………………………….

III-……………………………………………………………………..

n) mercadorias destinadas a contribuinte do imposto; e

o) fornecimento de alimentação em bares, restaurantes e estabelecimentos similares; e

§ 3° O disposto na alínea ‘n’ do inciso III do caput não se aplica:

I – às operações sujeitas à alíquota prevista no inciso II do caput;

II- às operações com mercadorias:

a) destinadas ao uso, consumo ou ativo imobilizado do destinatário; ou

b) utilizadas pelo destinatário na prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios; e

III – às saídas de artigos têxteis, de vestuário e de artefatos de couro e seus acessórios promovidas pelo estabelecimento industrial que os tenha produzido.

§ 4° Na hipótese da alínea ‘n’ do inciso III do caput, o destinatário responde solidariamente pelo recolhimento do imposto resultante da aplicação do percentual equivalente à diferença entre as alíquotas previstas nos incisos I e II do caput sobre o valor de entrada da mercadoria, observado o disposto nos arts. 11 e 12, e pelos respectivos acréscimos legais, quando destinar ou utilizar as mercadorias em qualquer dos casos previstos no inciso II do § 3°.

§ 5° O disposto na alínea ‘o’ do inciso III do caput não se aplica ao fornecimento de bebidas, exceto quando se tratar de fornecimento de sucos de fruta não alcoólicos preparados pelo próprio estabelecimento, classificados, segundo a Nomenclatura Comum do Mercosul (NCM), no código 20.09.” (NR)

Art. 6° O Anexo I da Lei n° 10.297, de 1996, passa a vigorar conforme redação constante do Anexo Único desta Lei.

Art. 7° O art. 6° da Lei n° 14.605, de 31 de dezembro de 2008, passa a vigorar com a seguinte redação:

“Art. 6°……………………………………………………….

Parágrafo único. A vedação de que trata o caput não se aplica:

I – à mercadoria destinada ao ativo imobilizado do importador, desde que não possua similar produzido em Território catarinense;

II- a aeronaves; e

III – a contêineres.” (NR)

Art. 8° O art. 2° da Lei n° 14.961, de 3 de dezembro de 2009, passa a vigorar com a seguinte redação:

“Art. 2°……………………………………………………….

I – microcervejaria a empresa com produção anual de cerveja e chope não superior a 5.000.000 I (cinco milhões de litros), considerando todos os seus estabelecimentos, inclusive aqueles pertencentes a coligadas ou à controladora; e

……………………………………………………….. “(NR)

Art. 9° O art. 2° da Lei n° 17.762, de 7 de agosto de 2019, passa a vigorar com a seguinte redação:

“Art. 2°……………………………………………………….

§ 6° Aplica-se aos benefícios de que tratam os incisos IV e V do caput deste o disposto nos incisos VI a XI do § 1° do art. 4°.” (NR)

Art. 10. Os arts. 3° e 4° da Lei n° 17.762, de 2019, passa a vigorar com a seguinte redação:

“Art. 3°……………………………………………………….

§ 7° Para os efeitos do inciso V do caput, os bens deverão ser de propriedade de pessoa sediada no exterior e importados, sem cobertura cambial, pelas pessoas jurídicas de que trata o inciso VI do § 1° do art. 4°.

§ 8° Aplica-se ao benefício de que trata o inciso V do caputo disposto nos incisos I, II, VI, VII, VIII, IX, X e XI do §1° do art. 4°.” (NR)

Art. 4° ………………………………….

II – ……………………………………………..

c) para a empresa de transporte aéreo de passageiros e carga cuja representação, filial ou matriz esteja sediada em Santa Catarina ou que comece a operar em Território nacional, contanto que os aeroportos do Estado constem em seus planos de voo como primeira decolagem ou última aterrissagem, conforme estabelecido em ato normativo regulamentar do Executivo;” (NR)

Art. 11. O art. 7° da Lei n° 17.762, de 2019, passa a vigorar com a seguinte redação:

“Art. 7°………………………………………………………..

Parágrafo único. A condição de que trata o caput não se aplica a mercadoria ou produto originário do Uruguai.” (NR)

Art. 12. O art. 8° da Lei n° 17.762, de 2019, passa a vigorar com a seguinte redação:

“Art. 8° As pessoas jurídicas de direito privado que obtiverem benefícios fiscais ou financeiro-fiscais relativos ao ICMS, mediante concessão de tratamento tributário diferenciado, contribuirão com o Fundo para a Infância e Adolescência do Estado de Santa Catarina (FIA), o Fundo Estadual do Idoso (FEI-SC) ou fundos equivalentes instituídos por Municípios catarinenses, na forma do art. 260 da Lei federal n° 8.069, de 13 de julho de 1990, e do art. 3° da Lei federal n” 12.213, de 20 de janeiro de 2010.

§ 1° Aplica-se o disposto no caput aos benefícios fiscais que forem reinstituídos na forma prevista da Lei Complementar federal n° 160, de 7 de agosto de 2017.

§ 2° As contribuições previstas no caput

I – corresponderão a 2% (dois por cento) do valor do Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) devido, sendo 1% (um porcento) destinado ao FIA e 1% (um por cento) ao FEI-SC ou a fundos equivalentes instituídos por Municípios catarinenses;

II – deverão ser doadas no mesmo período de recolhimento do IRPJ que serviu de base do cálculo de que trata o inciso I deste parágrafo, em conformidade ao cronograma de recolhimento por apuração ao final do trimestre e/ou do ano, nos termos do regulamento; e

III – serão obrigatórias apenas para empresas

que optarem pela apuração do IRPJ com base no lucro real.

§ 3° A não realização da contribuição prevista neste artigo implica a suspensão do tratamento tributário diferenciado concedido a partir da data em que ela deveria ter sido realizada.

§ 4° Na hipótese do § 3°, a regularização da contribuição antes do inicio de qualquer medida de fiscalização reestabelecerá a aplicação do tratamento tributário diferenciado com efeitos retroativos, desde o início da suspensão.

§ 5° Caberá à regulamentação desta Lei dispor sobre a contribuição devida na forma deste artigo por empresa estabelecida em mais de uma Unidade da Federação.

§ 6° A pessoa jurídica de direito privado que apurar anualmente o IRPJ com base no lucro real por estimativa mensal deverá providenciar, para fins do disposto neste artigo, quando do respectivo ajuste, a suplementação de sua contribuição referente à diferença a maior verificada entre o lucro real e o estimado, quando for o caso.

§ 7° Será considerado mera liberalidade por parte do doador o fato de a contribuição ocorrer em percentual superior ao previsto no § 2°.” (NR)

Art. 13. Fica autorizada a compensação de saldos credores acumulados do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) do próprio sujeito passivo, decorrentes da realização de operações ou prestações de exportação para fora do País, com créditos tributários constituídos de ofício pelo Fisco, inclusive os inscritos em dívida ativa, ajuizada ou não, observado o disposto na regulamentação desta Lei.

§ 1° O disposto no caput aplica-se aos créditos tributários decorrentes de fatos geradores ocorridos até 31 de dezembro de 2018.

§ 2″ A compensação de que trata o caput.

I – fica condicionada:

a) à prévia autorização da Secretaria de Estado da Fazenda (SEF); e

b) à desistência:

1. na sua totalidade, de ações ou embargos à execução fiscal relacionados com os respectivos créditos tributários, com renúncia ao direito sobre o qual se fundam, nos autos judiciais respectivos, com a quitação integral pelo sujeito passivo das custas e demais despesas processuais;

2. na sua totalidade, de impugnações, defesas e recursos eventualmente apresentados pelo sujeito passivo no âmbito administrativo; e

3. pelo advogado do sujeito passivo da cobrança de eventuais honorários de sucumbência do Estado; e

c) ao pagamento do valor remanescente, à vista ou parcelado, na hipótese de compensação parcial do crédito tributário;

II – importa em confissão irretratável da dívida e da responsabilidade tributária;

III – não abrange as despesas processuais e os honorários advocatícios devidos ao Fundo Especial de Estudos Jurídicos e de Reaparelhamento (FUNJURE), instituido pela Lei Complementar n° 56, de 29 de junho de 1992; e

IV – não implica reconhecimento da legitimidade do saldo credor acumulado nem homologação dos lançamentos efetuados pelo sujeito passivo.

§ 3° O valor devido ao FUNJURE, em decorrência da aplicação do disposto neste artigo, será de 5% (cinco por cento) do valor compensado.

Art. 14. Compete à SEF a análise de pedido de revisão de compromissos assumidos por contribuinte do ICMS em termo de acordo firmado com o Estado, com vistas à obtenção de tratamento tributário diferenciado relacionado ao referido imposto, ficando convalidados os atos praticados até a data de publicação desta Lei, dispensando-se o cumprimento de eventuais metas de geração de emprego ou faturamento com relação ao passado.

§ 1° A regulamentação desta Lei definirá os critérios e a metodologia a serem utilizados na análise do pedido.

§ 2° A revisão de que trata este artigo levará em consideração os fatos e as circunstâncias que motivaram seu pedido, especialmente as alterações nos cenários econômico e mercadológico.

Art. 15. Ficam ajustados os percentuais de redução de base de cálculo e de crédito presumido previstos na legislação tributária na data de publicação desta Lei, incidentes sobre as operações alcançadas pela alíquota estabelecida na alinea “n” do inciso III do caput do art. 19 da Lei n° 10.297, de 1996, na redação dada pelo art. 5° desta Lei, de forma que a aplicação dos referidos benefícios resulte em carga tributária final sobre a operação equivalente à incidente até a publicação desta Lei.

Art. 16. A previsão de lançamento do débito do ICMS correspondente ao diferencial de alíquotas devido por ocasião da entrada no estabelecimento de máquinas, aparelhos ou equipamentos destinados a integrar o ativo imobilizado do destinatário, em parcelas mensais iguais e sucessivas no mesmo número previsto para crédito, constante de legislação tributária, prevista no § 12 do art. 53 do Regulamento do ICMS, aprovado pelo Decreto n° 2.870, de 27 de agosto de 2001, reinstituído pelo inciso I do caput do art. 1° da Lei n° 17.763, de 12 de agosto de 2019, não se aplica a operações de entrada sujeitas à alíquota de 4% (quatro por cento).

Art. 17. Fica instituído o Programa Especial de Pagamento (PEP-SC/2020), destinado a promover a regularização de débitos não tributários com redução de multas e juros, observadas as condições e os limites estabelecidos neste artigo.

§ 1° Poderão ser objeto do PEP-SC/2020 os débitos não tributários cujos fatos geradores tenham ocorrido até 30 de novembro de 2019, constituídos ou não, inscritos ou não em dívida ativa, inclusive os ajuizados.

§ 2° Os débitos de que trata o caput terão os valores relativos a juros e multa reduzidos em 90% (noventa por cento).

§ 3° A concessão dos beneficios previstos no PEP-SC/2020 fica condicionada:

I – ao recolhimento, na forma prevista no § 2°, do valor integral ou parcial do débito, em parcela única, até 31 de outubro de 2020;

II – à desistência, nos respectivos autos judiciais, de eventuais ações ou de embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, ou à desistência de impugnações, defesas e recursos apresentados no âmbito administrativo, envolvendo a totalidade dos créditos tributários objeto do PEP-SC/2020, correndo por conta do sujeito passivo as despesas processuais e os honorários advocatícios;

III – à quitação integral, pelo sujeito passivo, das custas e demais despesas processuais; e

IV – à desistência, pelo advogado do sujeito passivo, da cobrança de eventuais honorários de sucumbência do Estado.

§ 4° A adesão ao PEP-SC/2020, que deverá ser efetuada eletronicamente no sítio da internet www.sef.sc.gov.br:

I – dar-se-á de forma automática, com o recolhimento integral do débito dentro do prazo fixado no inciso I do § 3°;

II – implica a manutenção automática dos gravames decorrentes de medida cautelar fiscal e das garantias prestadas nas ações de execução fiscal; e

III – independe de apresentação de garantia, ressalvados os créditos tributários garantidos na forma do inciso II deste parágrafo.

§ 5″ O disposto neste artigo não confere qualquer direito à restituição ou compensação de importâncias já pagas ou compensadas anteriormente.

§ 6° Os débitos não tributários de que trata o caput são valores devidos à Fazenda Pública, originários de processos do Poder Executivo, Legislativo e Judiciário, do Ministério Público e Tribunal de Contas, bem como das autarquias e fundações estaduais.

§ 1° Ficam convalidados os pagamentos feitos conforme disposto no art. 7° da Lei n° 17.701, de 18 de janeiro de 2019 e no art. 11 da Lei n° 17.302, de 30 de outubro de 2017.

Art. 18. Os débitos relativos ao Imposto sobre a Propriedade de Veículos Automotores (IPVA), inscritos ou não em dívida ativa, inclusive os ajuizados, constituídos ou não até o dia 30 de novembro de 2019, poderão ser quitados com redução de multas e juros, observadas as condições estabelecidas neste artigo.

§ 1° Os débitos de que trata o caput terão os valores relativos a juros e multa reduzidos em 90% (noventa por cento).

§ 2° A concessão dos benefícios previstos no caput fica condicionada ao recolhimento do valor integral do débito, em parcela única, até 31 de outubro de 2020.

Art. 19. Ficam remitidos os débitos não tributários oriundos de recursos repassados pela Lei n° 13.336, de 8 de março de 2005, e pela Lei n° 13.334, de 28 de fevereiro de 2005, inclusive os decorrentes de ressarcimento ou devoluções e multas, aplicados pelo Tribunal de Contas do Estado de Santa Catarina, inscritos ou não em divida ativa, inclusive os ajuizados, até o dia 31 de dezembro de 2018, cujo valor inicial seja inferiora R$ 20.000,00 (vinte mil reais).

§ 1° Os débitos imputados até a data de 31 de dezembro de 2018, em processos que se enquadram no descrito no capuf, analisados e julgados pelo Tribunal de Contas do Estado, cujo valor originário seja igual ou inferior ao limite fixado, serão, de igual forma, remitidos, extinguindo-se a responsabilidade solidária dos responsáveis pela concessão e dos tomadores dos recursos, ainda que inscritos em dívida ativa.

§ 2° O disposto neste artigo não confere qualquer direito à restituição ou compensação de importância já recolhida.

Art. 20. (Vetado)

Art. 21. A indústria pesqueira, com sede em Santa Catarina, com débitos junto ao Fisco estadual, declarados ou não, inscritos ou não em dívida ativa, ajuizados ou não, terão esses débitos parcelados em 120 (cento e vinte) vezes, ainda que já tenha sido objeto de outro tipo de parcelamento ainda em vigência.

Art. 22. A alínea “a” do inciso II do art. 1° do Capítulo I do Anexo II da Lei n° 17.763, de 2019, passa a vigorar com a seguinte redação.

“Art.1° ……………………………………………………

II – crédito presumido, por ocasião da saída subsequente à entrada da mercadoria importada pelo próprio estabelecimento com o tratamento previsto no inciso I do caput deste artigo, de modo a resultar carga tributária final equivalente a:

a) em se tratando de operação sujeita à alíquota de 4% (quatro por cento) ou de bens e mercadorias sem similar nacional, conforme Resolução do Senado Federal n° 13. de 2012:

……………………………………………………….. ” (NR)

Art. 23. Fica reduzida em 80% (oitenta por cento) a base de cálculo do ICMS, nas saídas de bicicletas usadas elétricas e convencionais.

Parágrafo único. O disposto no caput só se aplica às mercadorias adquiridas na condição de usadas e quando a operação de que houver decorrido a sua entrada não tiver sido onerada pelo imposto, ou quando sobre a referida operação o imposto tiver sido calculado também sobre base de cálculo reduzida sob o mesmo fundamento.

Art. 24. Esta Lei entra em vigor no 1° (primeiro) dia do mês subsequente ao de sua publicação, exceto:

I – os arts. 5° e 16, que entram em vigor no primeiro dia do 3° (terceiro) mês subsequente ao da publicação desta Lei; e

II – o art. 13, que produzirá efeitos a contar de 8 de agosto de 2019.

Art. 25. Ficam revogados:

I – o inciso II do § 4° do art. 221-A da Lei n° 3.938, de 26 de dezembro de 1966;

II – o inciso II do § 1°, o § 2°, o inciso II do § 3° e os §§ 4° a 6° do art. 225-A da Lei n° 3.938, de 26 de dezembro de 1966;

III– os §§ 2° a 5° do art. 225-B da Lei n° 3.938, de 26 de dezembro de 1966;

IV – o item 08 da Seção I do Anexo I da Lei n° 10.297, de 26 de dezembro de 1996.

Florianópolis, 27 de dezembro de 2019.

CARLOS MOISES DA SILVA

Douglas Borba

Michèle Patrícia Roncálio

ANEXO ÚNICO ‘

ANEXO I

(Lei n° 10.297, de 26 de dezembro de 1996)

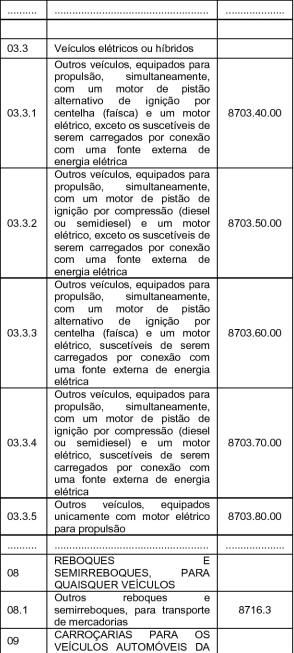

Seção IV Lista de Veículos Automotores