O GOVERNADOR DO ESTADO DE SANTA CATARINA Faço saber a todos os habitantes deste Estado que a Assembleia Legislativa decreta e eu sanciono a seguinte

LEI:

Art. 1° O art. 1° da Lei n° 17.763, de 12 de agosto de 2019, passa a vigorar com a seguinte redação:

“Art. 1°……………………………………………………….

I – nas normas relacionadas no Anexo I desta Lei, na redação vigente na data de publicação desta Lei, e que serão reexaminados e remetidos até o dia 31 de agosto de 2020, sob a forma de projetos de lei ordinária, para a deliberação da Assembleia Legislativa do Estado de Santa Catarina, até o dia 31 de dezembro de 2020; e

II- no Anexo II desta Lei, concedidos com base no Art. 2° da Lei Complementar n° 541, de 26 de julho de 2011, e no art. 3o do Decreto n° 418, de 8 de agosto de 2011.

§ 6° Os benefícios fiscais constantes de ato concessivo outorgados com base na Lei Complementar n° 541, de 2011, e no Decreto n° 418, de 2011, que não estejam previstos no Anexo II desta Lei, produzirão efeitos até 31 de dezembro de 2019.

§ 1° O disposto no § 6° deste artigo não confere qualquer direito à restituição ou compensação de importâncias já pagas ou compensadas.” (NR)

Art. 2° O Art. 2° da Lei n° 17.763, de 2019, passa a vigorar com a seguinte redação:

“Art. 2°……………………………………………………….

I-………………………………………………………………

b) Decreto n° 1.724, de 5 de setembro de 2018;

c) Decreto n° 1.854, de 21 de dezembro de 2018;

d) Decreto n° 191, de 31 de julho de 2019; e

e) Decreto n° 327, de 30 de outubro de 2019; e

§ 5° Aplica-se o disposto no caput aos regimes especiais que foram concedidos no período de 1° de janeiro de 2009 a 1° de agosto de 2017.” (NR)

I – não é cumulativo com qualquer outro crédito presumido previsto na legislação tributária;

II – não se aplica às saídas internas ou interestaduais em transferência para outro estabelecimento do mesmo titular, salvo se expressamente previsto na regulamentação desta Lei, observadas as condições nela estabelecidas; e

III – fica limitado, a cada período, ao montante do saldo devedor apurado no respectivo período, a partir do confronto entre os débitos e créditos relativos exclusivamente às operações com mercadorias contempladas com o crédito presumido previsto no caput deste artigo, antes da apropriação do benefício.

§ 2° A fruição do crédito presumido de que trata o caput deste artigo condiciona-se a que o estabelecimento beneficiário transfira aos adquirentes das mercadorias, sob a forma de diminuição de preço, o resultado da redução do imposto derivada de sua aplicação.” (NR)

Art. 8° O Capítulo V do Anexo II da Lei n° 17.763, de 2019, passa a vigorar acrescido do art. 7°-B, com a seguinte redação:

“Art. 7°-B. Fica concedido crédito presumido de ICMS por ocasião da saída interestadual de produtos fabricados pelo próprio estabelecimento beneficiário neste Estado, em montante equivalente a 45% (quarenta e cinco por cento) do valor do imposto devido na operação própria, a estabelecimento fabricante de sacos de papel com base superior a 40 cm (quarenta centímetros), classificados no código NCM 4819.30.00, e sacos de papel com base de até 40 cm (quarenta centímetros), classificados no código NCM 4819.40.00.” (NR)

Art. 9° O Anexo II da Lei n° 17.763, de 2019, passa a vigorar acrescido do Capítulo Vlll-A, com a seguinte redação:

‘CAPÍTULO Vlll-A DOS TRATAMENTOS TRIBUTÁRIOS DIFERENCIADOS CONCEDIDOS À INDÚSTRIA DO BIODIESEL

Art. 11-A. Ficam concedidos ao estabelecimento industrial produtor de biodiesel os seguintes tratamentos tributários diferenciados, observadas as condições e exigências previstas na regulamentação desta Lei:

I – diferimento do pagamento do ICMS incidente sobre a operação de entrada de óleo degomado destinado à produção de biodiesel pelo próprio estabelecimento; e

II – crédito presumido do ICMS nas operações com biodiesel produzido pelo próprio estabelecimento, sujeitas a uma carga tributária efetiva de 12% (doze por cento), em montante equivalente a 75% (setenta e cinco por cento) do imposto incidente sobre a operação própria.

§ 1° O crédito presumido de que trata o caput deste artigo observará o seguinte:

I – será utilizado em substituição aos créditos efetivos, que poderão ser apurados por estimativa, na forma prevista na regulamentação desta Lei;

II– não se aplica nas transferências de biodiesel para estabelecimentos do mesmo titular situados em outra Unidade da Federação; e

III – não poderá ser utilizado cumulativamente com qualquer outro crédito presumido previsto na legislação tributária.

§ 2° A fruição do beneficio de que trata o caput deste artigo fica condicionada a que o beneficiário transfira aos adquirentes das mercadorias, sob forma de redução nos preços, o resultado da redução do imposto.” (NR)

Art. 10. O Anexo II da Lei n° 17.763, de 2019, passa a vigorar acrescido do Capítulo Vlll-B, com a seguinte redação:

‘CAPÍTULO Vlll-B DOS TRATAMENTOS TRIBUTÁRIOS DIFERENCIADOS CONCEDIDOS Â INDÚSTRIA DE PLÁSTICOS

Art. 11-B. Fica concedido crédito presumido do ICMS nas operações tributadas com produtos de plástico para utilidades domésticas, NCM 39249000 e 39241000, produzidos pelo próprio estabelecimento no Estado, com destino a contribuinte do imposto, de forma a resultar carga tributária final equivalente a 3% (três por cento) da base de cálculo integral relativa à operação própria, observadas as condições e exigências previstas na regulamentação desta Lei.

Parágrafo único. O crédito presumido de que trata o caput deste artigo, que será utilizado em substituição aos créditos efetivos:

I – não é cumulativo com qualquer outro crédito presumido previsto na legislação tributária; e

II – não se aplica às saídas internas em transferência para outro estabelecimento do mesmo titular, salvo se expressamente previsto na regulamentação desta Lei, observadas as condições nela estabelecidas.” (NR)

Art. 11. O Anexo II da Lei n° 17.763, de 2019, passa a vigorar acrescido do Capítulo Vlll-C, com a seguinte redação:

“CAPITULO Vlll-C DOS TRATAMENTOS TRIBUTÁRIOS DIFERENCIADOS CONCEDIDOS À INDÚSTRIA DE MATERIAL HOSPITALAR

Art. 11-C. Fica concedido crédito presumido do ICMS, de modo a resultar carga tributária final equivalente a 3% (três por cento) da base de cálculo integral, às seguintes operações próprias com materiais para uso medicinal, cirúrgico, dentário ou veterinário, observadas as condições e exigências previstas na regulamentação desta Lei:

I – produtos industrializados neste Estado por estabelecimento industrial pertencente ao beneficiário;

II – mercadorias recebidas de estabelecimento industrial integrante do grupo econômico do qual faça parte o beneficiário, desde que todas as etapas do processo de industrialização tenham sido efetuadas por estabelecimento industrial pertencente ao grupo econômico situado no Estado; e

III – mercadorias com conteúdo de importação inferior a 40% (quarenta por cento), conforme critérios estabelecidos pela Resolução do Senado Federal n° 13, de 25 de abril de 2012, sem similar produzido neste Estado, adquiridas de outras Unidades da Federação para fins de comercialização pelo beneficiário.

Parágrafo único. O crédito presumido de que trata o caput deste artigo:

I – não é cumulativo com qualquer outro crédito presumido previsto na legislação tributária; e

II– não se aplica:

a) nas transferências para estabelecimentos do mesmo titular; e

b) nas operações contempladas com diferimento do imposto.” (NR)

Art. 12. O Anexo II da Lei n° 17.763, de 2019, passa a vigorar acrescido do Capítulo Vlll-D, com a seguinte redação:

“CAPITULO Vlll-D DOS TRATAMENTOS TRIBUTÁRIOS DIFERENCIADOS CONCEDIDOS À INDÚSTRIA TÊXTIL DE FIOS E FIBRAS ACRÍLICAS

Art. 11-D. Fica concedido crédito fiscal presumido de 8% (oito por cento), limitado a que o saldo devedor, após apropriação deste crédito fiscal presumido, não resulte inferior a 3,5% (três inteiros e cinco décimos por cento) do faturamento bruto da empresa, aos estabelecimentos fabricantes cuja atividade esteja enquadrada nas divisões 13 e 14 e na subclasse 3299-0/05 da Classificação Nacional de Atividades Econômicas (CNAE), em montante igual ao que resultar da aplicação dos seguintes percentuais sobre o valor das saídas interestaduais, decorrentes de vendas de produtos têxteis, artigos do vestuário e botões de plásticos não recobertos de matérias têxteis, de produção própria.

Art. 11-E. A base de cálculo do imposto nas operações com mercadorias terá seu valor reduzido de modo a resultar em destaque de 7% (sete por cento) de ICMS nos documentos fiscais, nas saídas internas de produtos têxteis, artigos de vestuário e botões de plástico, nas saídas internas de produtos têxteis, realizadas por estabelecimento industrial que esteja enquadrado nas divisões 13 e 14 e na subclasse 3299-0/05, da CNAE, desde que as mercadorias sejam de fabricação própria destinadas à industrialização ou comercialização pelo destinatário.

Parágrafo único. A regulamentação dirá sobre a manutenção integral ou não dos créditos efetivos das entradas, com objetivo de estabelecer isonomia tributária com o Estado do Rio Grande do Sul, nos termos do Convênio ICMS 190/17.

Art. 11-F. O benefício previsto neste Capítulo não é cumulativo com os benefícios previstos para a indústria têxtil no art. 15, XXXIX, e no art. 21, IX, do Anexo 2 do RICMS-SC.” (NR)

Art. 13. O art. 12 do Anexo II da Lei n° 17.763, de 2019, passa a vigorar com a seguinte redação:

“Art. 12……………………………………………………….

VI – Capítulo VII do Anexo III desta Lei

§ 3° A concessão do tratamento tributário de que trata o caput deste artigo, em relação às mercadorias relacionadas no Capítulo VII do Anexo III desta Lei, fica condicionada à comprovação da produção, em Território catarinense, de mercadoria similar à importada por beneficiário enquadrada no Programa PRÓ-EMPREGO, instituído pela Lei n° 13.992, de 15 de fevereiro de 2007, ou detentora de regime especial de tributação previsto na legislação do ICMS.” (NR)

Art. 14. O art. 17 do Anexo II da Lei n° 17.763, de 2019, passa a vigorar com a seguinte redação:

“Art. 17……………………………………………………….

II – nos Capítulos II, IV V VI, VII, VIII, VIM-A, Vlll-B, Vlll-C e IX deste Anexo, fica condicionada à apresentação de projeto de instalação ou expansão do empreendimento, com previsão dos valores a serem investidos, cronograma de execução, metas de geração de empregos ou compromisso de manutenção do número de empregos, e faturamento.

……………………………………………………….. “(NR)

Art. 15. O art. 20 do Anexo II da Lei n° 17.763, de 2019, passa a vigorar com a seguinte redação:

“Art. 20……………………………………………………….

II – restringir a aplicação dos tratamentos tributários diferenciados previstos neste Anexo a determinadas operações, inclusive em relação às operações destinadas a consumidor final.” (NR)

Art. 16. O Anexo III da Lei n° 17.763, de 2019, passa a vigorar acrescido do Capítulo VII, conforme a redação constante do Anexo II desta Lei.

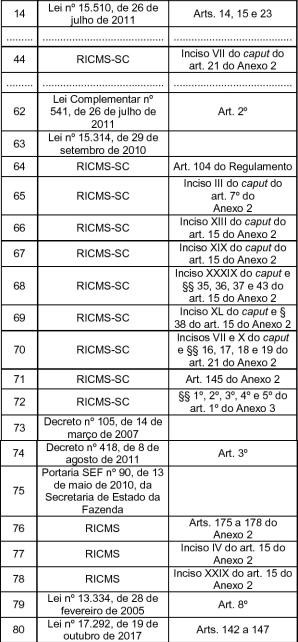

Art. 17. Com fundamento no Convênio ICMS 190/17, de 15 de dezembro de 2017, e no Convênio ICMS 19/19, de 13 março de 2019, do Conselho Nacional de Política Fazendária (CONFAZ), ficam reinstituídos, até 31 de dezembro de 2019, os incentivos e os benefícios fiscais do ICMS previstos nas seguintes normas, na redação vigente na data de publicação desta Lei:

I – os §§ 8°, 9°, 10 e 11 do art. 70 da Lei n° 5.983, de 27 de novembro de 1981;

II – o inciso IV do caput do art. 19 da Lei n° 10.297, de 26 de dezembro de 1996;

III – a Lei n° 13.437, de 15 de julho de 2005;

IV – o Art. 8° da Lei n” 14.264, de 21 de dezembro de 2007;

V – a Lei n° 14.321, de 15 de janeiro de 2008;

VI – o art. 2° da Lei n° 14.967, de 7 de dezembro de 2009;

VII – o Art. 2° da Lei n° 15.242, de 27 de julho de 2010; e

VIII – o art. 12 da Lei n° 15.856, de 2 de agosto de 2012.

Art. 18. (Vetado)

Art. 19. Fica restabelecido, a partir de 1° de agosto de 2019, o tratamento tributário previsto no inciso XXIX do art. 15 do Anexo 2 do RICMS/SC, revogado pelo Decreto n° 1.867, de 27 de dezembro de 2018.

Art. 20. Fica o Chefe do Poder Executivo autorizado a diferir, total ou parcialmente, o pagamento do ICMS nas saídas de caminhões, veículo automotor produzido para transporte de 10 (dez) pessoas ou mais, incluído o motorista e demais implementos rodoviários, produzidos em Território catarinense, destinados ao ativo imobilizado de prestador de serviço de transporte rodoviário de cargas e de passageiros estabelecido neste Estado.

§ 1° O recolhimento do imposto somente será obrigatório no caso de o bem ser alienado ou transferido para estabelecimento do mesmo titular situado em outra Unidade da Federação, ou na hipótese da dissolução da empresa de transporte, nos seguintes percentuais:

I – 100% (cem por cento) do valor do imposto diferido, se a alienação, a transferência ou a dissolução ocorrer antes de decorrido 1 (um) ano da data de sua aquisição;

II– 75% (setenta e cinco por cento) do valor do imposto diferido, se a alienação, a transferência ou a dissolução ocorrer após 1 (um) ano e até 2 (dois) anos da data de sua aquisição;

III – 50% (cinquenta por cento) do valor do imposto diferido, se a alienação, a transferência ou a dissolução ocorrer após 2 (dois) anos e até 3 (três) anos da data de sua aquisição; e

IV – 25% (vinte e cinco por cento) do valor do imposto diferido, se a alienação, a transferência ou a dissolução ocorrer após 3 (três) anos e até 4 (quatro) anos da data de sua aquisição.

§ 2° Fica assegurado, observadas as normas pertinentes ao aproveitamento de crédito previsto na legislação do imposto, o aproveitamento integral do crédito referente à entrada da mercadoria.

Art. 21. Fica concedido, a partir de 1° de agosto de 2019 até 30 de abril de 2021, crédito presumido do ICMS aos estabelecimentos fabricantes estabelecidos neste Estado, nas saídas de farinha de trigo e mistura para a preparação de pães classificada no código 1901.20.9900 da NBM/SH, tributadas pela alíquota de 12% (doze porcento), calculado sobre o valor do imposto devido pela operação própria, no percentual de 41,67% (quarenta e um inteiros e sessenta e sete centésimos por cento), vedada a utilização de qualquer outro beneficio fiscal previsto em Lei.

Art. 22. Não caracterizam operações de natureza tributária as contribuições realizadas por estabelecimento abatedor para usufruir do crédito presumido de que trata o art. 17 do Anexo 2 do RICMS/SC, condicionado a termo de compromisso com a Secretaria de Estado da Agricultura, da Pesca e Desenvolvimento Rural e a Secretaria de Estado da Fazenda, comprometendo-se a contribuir, no exercício em que apropriado o crédito presumido, para o Fundo Estadual de Desenvolvimento Rural (FDR) e para o Fundo Estadual de Sanidade Animal (FUNDESA), nos termos do Regulamento do ICMS.

Art. 23. Não caracterizam receita pública nem operações de natureza tributária as contribuições realizadas por estabelecimento abatedor para usufruir do crédito presumido de que trata o art. 17 do Anexo 2 do RICMS/SC, condicionado a termo de compromisso com a Secretaria de Estado da Agricultura, da Pesca e Desenvolvimento Rural e a Secretaria de Estado da Fazenda, comprometendo-se a contribuir, a programa estadual de sanidade animal, por meio de instituição para este fim credenciada pela Secretaria de Estado da Agricultura e da Pesca e Desenvolvimento Rural, ou complementarmente comprometa-se a contribuir, para entidade sem fins lucrativos ou projeto de relevância social, firmando Termo de Compromisso com a Secretaria de Estado da Fazenda, nos termos do Regulamento do ICMS.

Art. 24. Esta Lei entra em vigor na data de sua publicação

Art. 25. Ficam revogados

I – os arts. 2°, 3o, 4o e 6o da Lei n° 13.790, de 6 de julho de 2006, a partir de 31 de março de 2020; e

II – a contar de 1° de janeiro de 2020:

a) os §§ 8°, 9°,10 e 11 do art. 70 da Lei n° 5.983. de 27 de novembro de 1981 ;

b) o inciso IV do caput do art. n° 19 da Lei 10.297, de 26 de dezembro de 1996;

c) a Lei n° 13.437, de 15 de julho de 2005;

d) o Art. 8° da Lei n° 14.264, de 21 de dezembro de 2007

e) a Lei n° 14.321, de 15 de janeiro de 2008;

f) o Art. 2° da Lei n° 14.967, de 7 de dezembro de 2009

g) o Art. 2° da Lei n° 15.242, de 27 de julho de 2010

h) o art. 12 da Lei n° 15.856, de 2 de agosto de 2012

Florianópolis, 27 de dezembro de 2019

CARLOS MOISES DA SILVA

Douglas Borba Michèle Patricia Roncálio

ANEXO I

“ANEXO I

RELAÇÃO DAS NORMAS QUE TRATAM DAS ISENÇÕES. DOS INCENTIVOS E DOS BENEFÍCIOS FISCAIS OU FINANCEIRO-FISCAIS REINSTITUÍDOS COM FUNDAMENTO NO CONVÊNIO ICMS 190/17, DE 2017, DO CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA (CONFAZ), E QUE SERÃO REEXAMINADOS E REMETIDOS ATÉ O DIA 31 DE AGOSTO DE 2021, SOB A FORMA DE PROJETOS DE LEI ORDINÁRIA, PARA A DELIBERAÇÃO DA ASSEMBLEIA LEGISLATIVA DO ESTADO DE SANTA CATARINA ATÉ O DIA 31 DE DEZEMBRO DE 2021 (Lei n° 17.763, de 12 de agosto de 2019)

![]()

ANEXO II

“ANEXO III

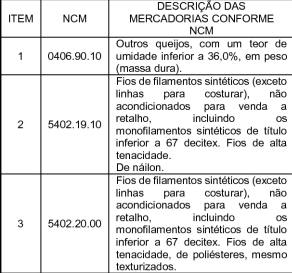

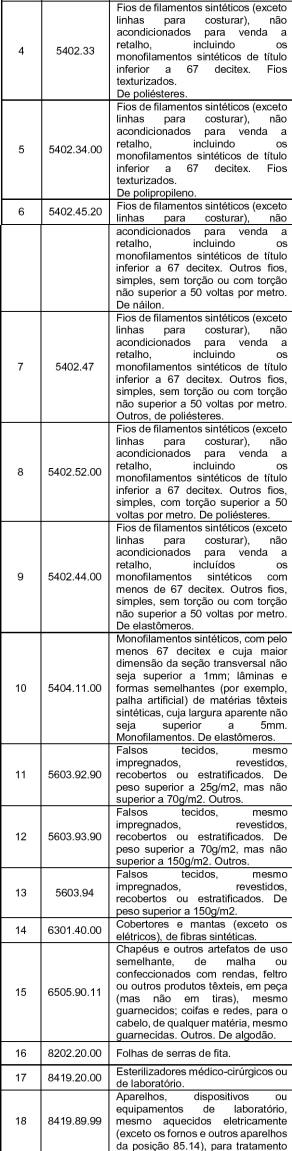

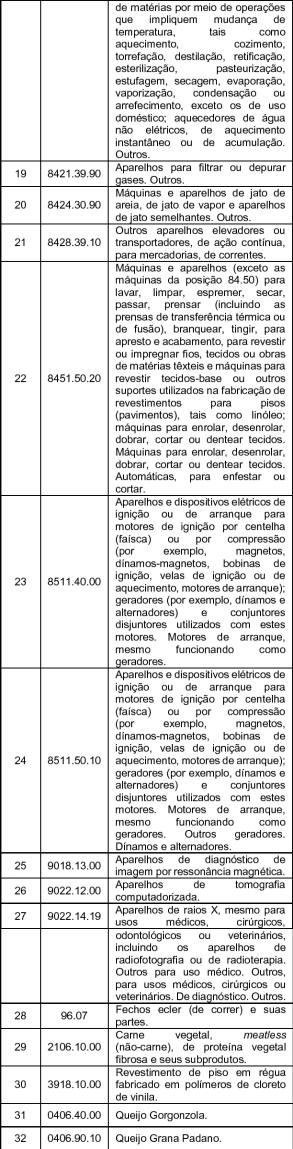

RELAÇÃO DE MERCADORIAS SUJEITAS AOS TRATAMENTOS TRIBUTÁRIOS DIFERENCIADOS DE QUE TRATAM OS CAPÍTULOS VII E IX DO ANEXO II DESTA LEI (Lei n° 17.763, de 12 de agosto de 2019)

CAPITULO VII

MERCADORIAS SUJEITAS AO TRATAMENTO TRIBUTÁRIO DIFERENCIADO DE QUE TRATA O INCISO VI DO CAPUT DO ART. 12 DO CAPÍTULO IX DO ANEXO II DESTA LEI