O GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuição que lhe confere o inciso VII do art. 90 da Constituição do Estado e tendo em vista o disposto na Lei n° 6.763, de 26 de dezembro de 1975, e nos Convênios ICMS 149, de 16 de dezembro de 2005, ICMS 62, de 8 de julho de 2011, ICMS 123, 16 de dezembro de 2011, ICMS 20, de 5 de abril de 2013, ICMS 78, de 27 de julho de 2015, ICMS 99, de 2 de outubro de 2015, ICMS 123, de 7 de novembro de 2012, ICMS 1, de 14 de janeiro de 2016, ICMS 21, de 8 de abril de 2016, ICMS 22, de 8 de abril de 2016, ICMS 51, de 25 de abril de 2017, ICMS 206, de 15 de dezembro de 2017, ICMS 89, de 28 de setembro de 2018, ICMS 142, de 14 de dezembro de 2018, ICMS 4, de 13 de março de 2019 e ICMS 133, de 5 de julho de 2019,

DECRETA:

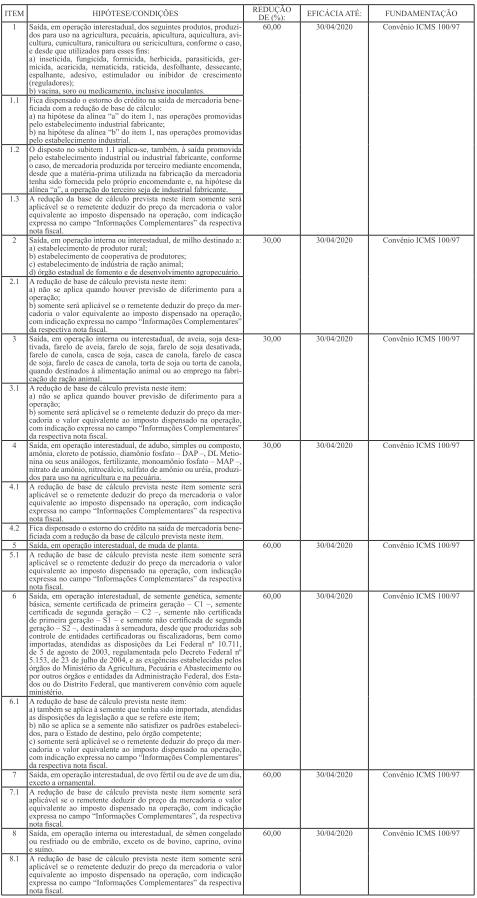

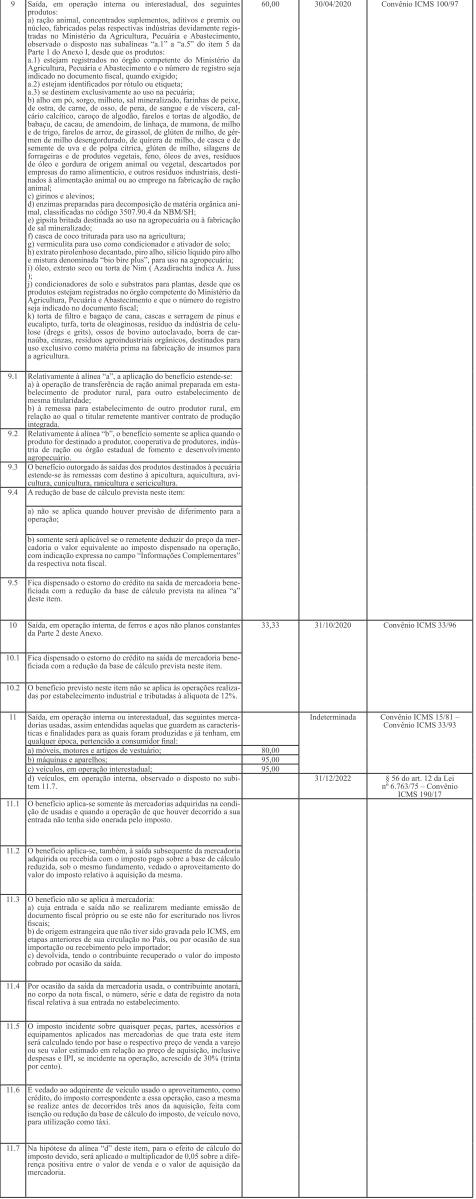

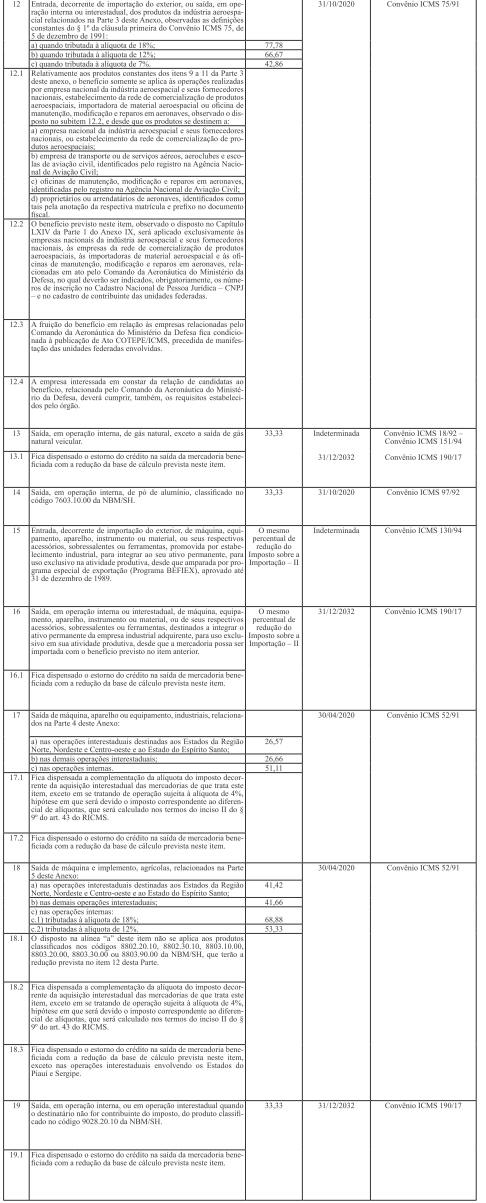

Art. 1° – A Parte 1 do Anexo Iv do regulamento do ICMS – RICMS -, aprovado pelo Decreto n° 43.080, de 13 de dezembro de 2002, passa a vigorar com a seguinte redação:

“PARTE 1

DAS HIPÓTESES DE REDUÇÃO DA BASE DE CÁLCULO

(a que se refere o art. 43 deste regulamento)

Art. 2° – o inciso VI do caput do art. 43 do RICMS passa a vigorar com a seguinte redação:

“Art. 43 – (…)

vI – no fornecimento de alimentação, bebida ou outra mercadoria por bar, restaurante ou por qualquer estabelecimento que explore tal atividade, o valor total da operação, compreendendo o fornecimento da mercadoria e a prestação do serviço, observado o disposto no item 21 da Parte 1 do Anexo IV;”.

Art. 3° – o inciso I do caput do art. 75 do RICMS passa a vigorar com a seguinte redação:

“Art. 75 – (…)

I – ao estabelecimento que adquirir, em operação interestadual, os produtos beneficiados com a redução da base de cálculo prevista nos itens 2, 3, 5 e 9 da Parte 1 do Anexo Iv, estando a operação interna beneficiada com o diferimento e ocorrendo a hipótese prevista no inciso III do caput do art. 12 deste regulamento, de valor equivalente ao da parcela reduzida;”.

Art. 4° – o caput do art. 227 do RICMS passa a vigorar com a seguinte redação:

“Art. 227 – Na hipótese em que o estabelecimento industrial situado no Estado tenha sua produção impedida ou reduzida pela destruição total ou parcial de suas instalações em decorrência de caso fortuito ou força maior, mediante regime especial concedido pelo Superintendente de tributação, o tratamento tributário a que se refere a alínea “a” do item 20 da Parte 1 do Anexo IV aplicável às operações internas com mercadorias produzidas no Estado poderá ser estendido às operações internas com mercadorias produzidas pelo contribuinte em outra unidade da Federação, observado o seguinte:”.

Art. 5° – os subitens 178.6 e 179.3, ambos da Parte 1 do Anexo I do RICMS, passam a vigorar com a seguinte redação:

”.

Art. 6° – As Partes 16 e 17 do Anexo I do RICMS passam a vigorar com as seguintes alterações:

“ PARTE 16

USINAS HIDRELÉTRICAS OU TERMOELÉTRICAS

(a que se refere a alínea “a” do item 133 deste Anexo ea alínea “a” do item 32 da Parte 1 do Anexo Iv)

(…)

PARTE 17

USINAS HIDRELÉTRICAS

(a que se refere a alínea “b” do item 133 deste Anexo ea alínea “b” do item 32 da Parte 1 do Anexo Iv)

(…)”.

Art. 7° – o subitem 13.5 do Anexo III do RICMS passa a vigorar com a seguinte redação:

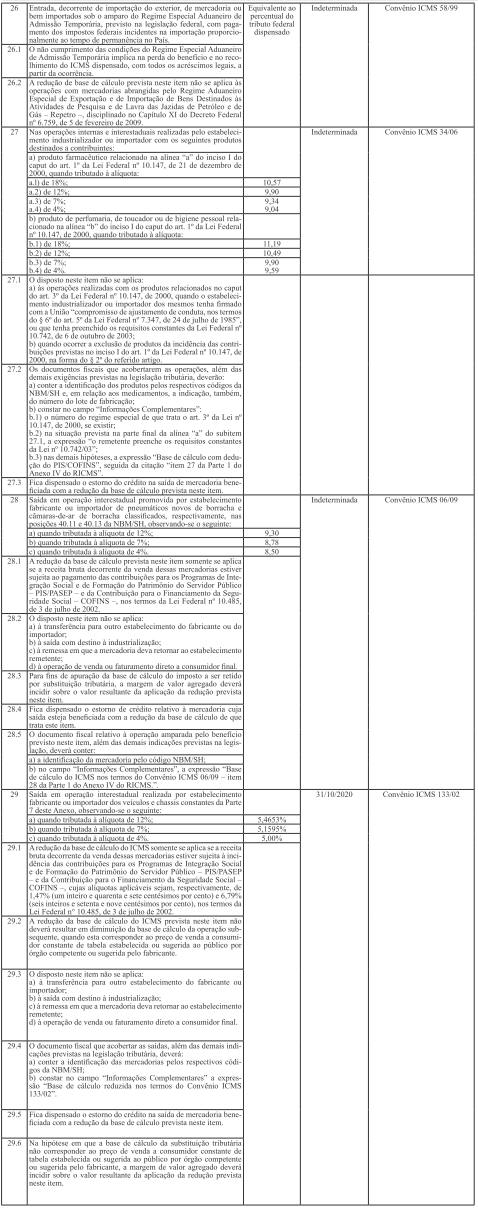

“

![]()

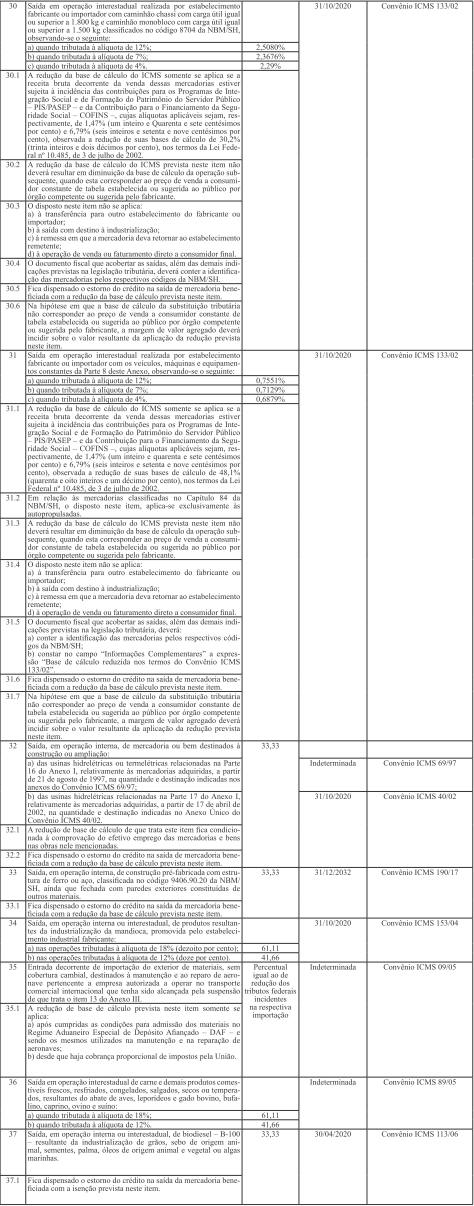

”.

Art. 8° – o § 2° do art. 44 da Parte 1 do Anexo Ix do RICMS passa a vigorar com a seguinte redação:

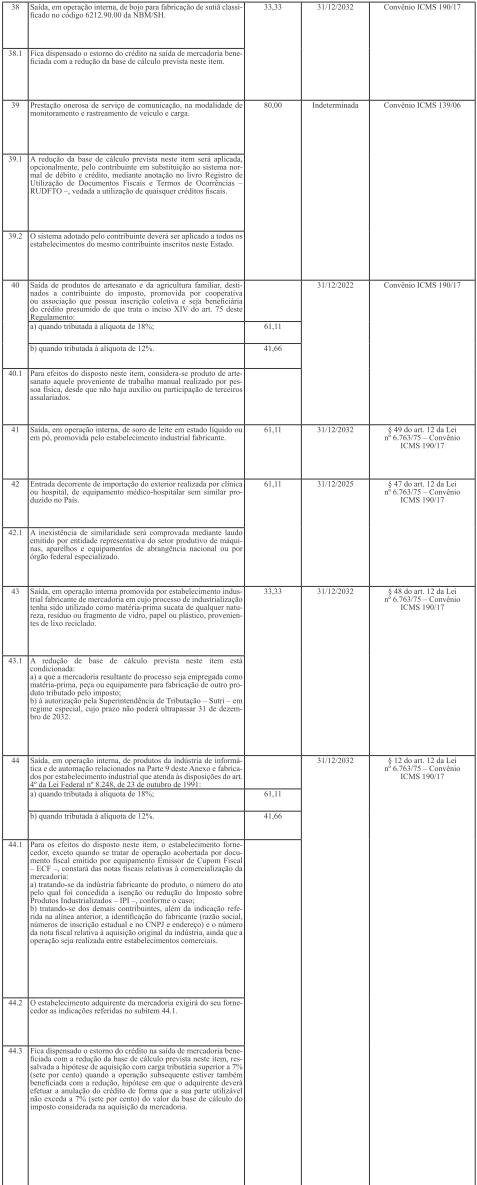

“Art. 44 – (…)

§ 2° – Na hipótese do prestador do serviço de comunicação não ser optante pela redução da base de cálculo de que trata o item 23 da Parte 1 do Anexo Iv, o recolhimento do imposto será feito proporcionalmente ao número de tomadores do serviço localizados neste Estado, com base no saldo devedor apurado pela empresa prestadora do serviço.”.

Art. 9° – o inciso I do § 1° do art. 44-D da Parte 1 do Anexo Ix do RICMS passa a vigorar com a seguinte redação:

“Art. 44-D – (…)

§ 1° – (…)

I – aplicará o coeficiente proporcional à quantidade de assinantes de cada unidade federada sobre a base de cálculo, sem redução, seguindo-se o cálculo do imposto devido pela aplicação da redução de base de cálculo prevista no item 47 da Parte 1 do Anexo IV e da alíquota correspondente;”.

Art. 10 – o inciso II do art. 219 da Parte 1 do Anexo Ix do RICMS passa a vigorar com a seguinte redação:

“Art. 219 – (…)

II – enquadrada no inciso anterior, a mercadoria conceituada como objeto usado nos termos do item 11 da Parte 1 do Anexo Iv, quando destinada à utilização, como matéria-prima ou material secundário, em estabelecimento industrial.”.

Art. 11 – o § 3° do art. 422 da Parte 1 do Anexo Ix do RICMS passa a vigorar com a seguinte redação:

“Art. 422 – (…)

§ 3° – Na entrada da mercadoria decorrente de operação beneficiada com redução de base de cálculo prevista no Anexo Iv deste regulamento, o imposto a que se refere o caput será apurado com o percentual de redução previsto na alínea “a” do item 20 da Parte 1 do Anexo IV.”.

Art. 12 – A alínea “d” do inciso II do art. 489 da Parte 1 do Anexo IX do RICMS passa a vigorar com a seguinte redação:

“Art. 489 – (…)

II – (…)

d) redução da base de cálculo, nos termos do item 20 da Parte 1 do Anexo Iv, de forma que a carga tributária resulte em 7% (sete por cento), nas operações internas promovidas por estabelecimento industrial.”.

Art. 13 – o caput, o inciso II do § 2°, os §§ 6°, 7°, 10 e 12, todos do art. 627 da Parte 1 do Anexo Ix do RICMS, passam a vigorar com a seguinte redação:

“Art. 627 – A redução da base de cálculo na saída de óleo diesel, em operação interna, promovida por distribuidora de combustíveis credenciada com destino a prestador de serviço de transporte rodoviário público de passageiros, prevista no item 58 da Parte 1 do Anexo IV, fica condicionada:

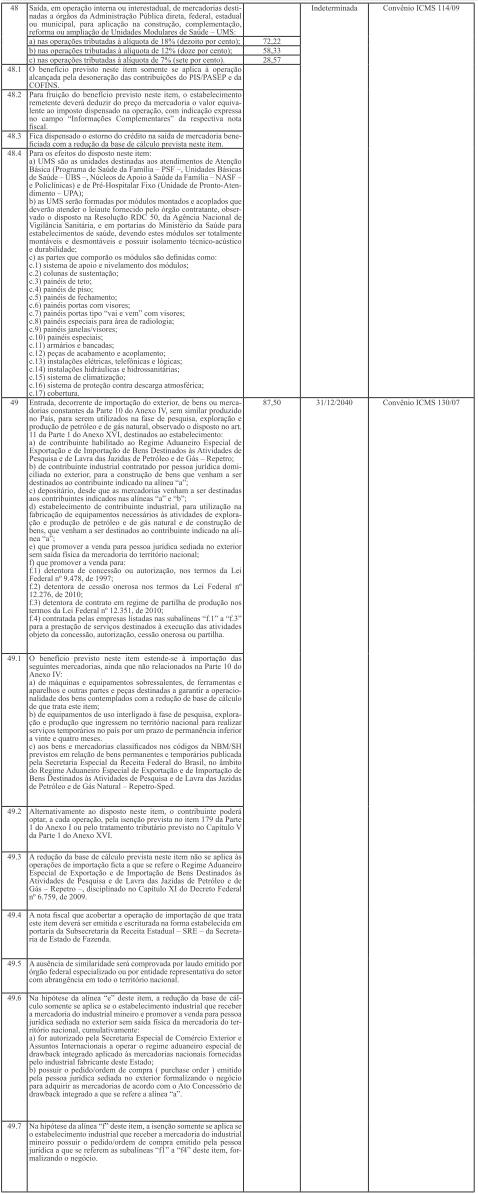

(…)

§ 2° – (…)

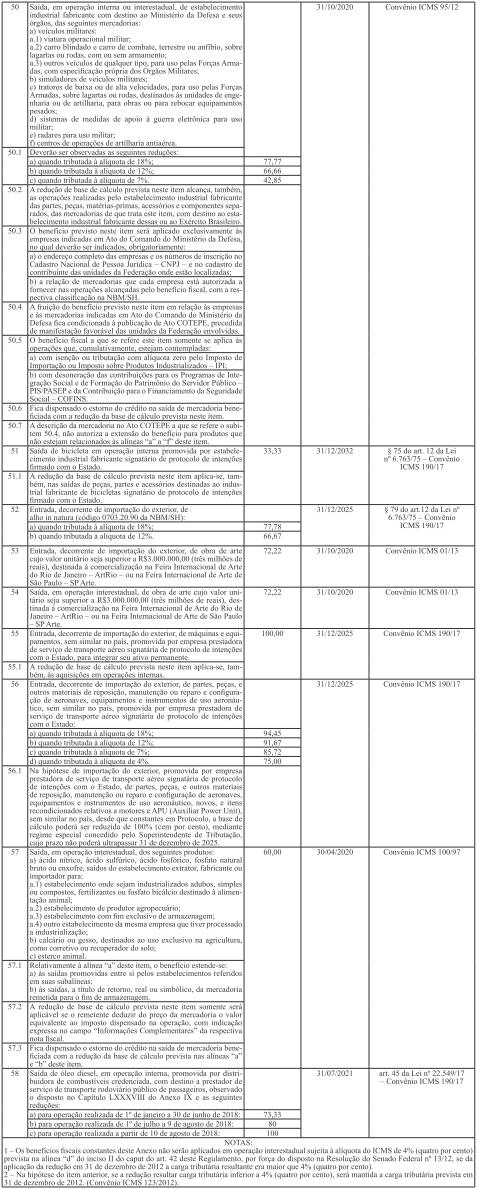

II – termo no qual assuma o compromisso de, na próxima revisão tarifária a ser realizada na data estabelecida no mesmo termo, considerar a repercussão da redução da base de cálculo prevista no item 58 da Parte 1 do Anexo Iv, caso a referida revisão tarifária não tenha sido realizada no ano em que se der a solicitação do regime especial.

(…)

§ 6° – No requerimento relativo ao regime especial, o prestador de serviço de transporte rodoviário público de passageiros informará o volume máximo pretendido de óleo diesel a ser adquirido com a redução de base de cálculo prevista no item 58 da Parte 1 do Anexo Iv, as distribuidoras de combustíveis credenciadas de quem irá adquirir na vigência do regime e os respectivos volumes máximos por distribuidora, cuja soma não poderá ultrapassar o volume máximo de óleo diesel passível de aquisição com a referida redução de base de cálculo.

§ 7° – Constará no termo de Adesão ao regime especial o volume máximo de óleo diesel a ser fornecido pela distribuidora com a redução de base de cálculo que trata o item 58 do Anexo Iv, nas saídas para o prestador de serviço de transporte rodoviário público de passageiros.

(…)

§ 10 – As alterações de fornecedores solicitadas pelo beneficiário não poderão alterar o volume máximo a ser adquirido com a redução de base de cálculo prevista no item 58 da Parte 1 do Anexo Iv, calculado na forma do art. 628 desta parte, constante do regime especial concedido.

(…)

§ 12 – o requerimento de prorrogação do regime especial protocolizado no SIArE assegura a vigência do regime especial até a data de ciência da decisão do pedido, ficando autorizada a aquisição de óleo diesel com a redução de base de cálculo prevista no item 58 do Anexo Iv, em quantidade mensal que corresponda a um doze avos do volume máximo autorizado no regime especial, observado os termos do referido regime.”.

Art. 14 – o caput, o inciso I do § 1° e o § 9°, todos do art. 628 da Parte 1 do Anexo Ix do RICMS, passam a vigorar com a seguinte redação:

“Art. 628 – Para os efeitos do disposto neste capítulo, o volume máximo de óleo diesel passível de aquisição com a redução de base de cálculo prevista no item 58 da Parte 1 do Anexo Iv corresponderá ao volume médio mensal adquirido, em operações internas ou interestaduais, nos vinte e quatro meses anteriores à solicitação do regime, multiplicado pela razão entre o faturamento com a prestação de serviço de transporte rodoviário público de passageiros iniciada no Estado e o faturamento total do contribuinte, e pelo número de meses de vigência do regime especial.

§ 1° – (…)

I – VMAX significa o volume máximo de óleo diesel passível de aquisição com a redução de base de cálculo prevista no item 58 da Parte 1 do Anexo Iv;

(…)

§ 9° – Caso constatado resultado positivo no teste do § 8°, deverá ser aplicada a fórmula do § 1° para obtenção da nova quantidade de óleo diesel passível de aquisição com a redução de base de cálculo prevista no item 58 da Parte 1 do Anexo IV.”.

Art. 15 – o caput do art. 629 da Parte 1 do Anexo Ix do RICMS passa a vigorar com a seguinte redação:

“Art. 629 – o Diretor da Diretoria de Gestão Fiscal da Superintendência de Fiscalização – DGF/ SuFIS – poderá conceder autorização provisória para aquisição de óleo diesel com a redução de base de cálculo prevista no item 58 da Parte 1 do Anexo Iv até o deferimento do regime especial, desde que o contribuinte requerente não tenha sido nem seja detentor de regime especial de que trata este capítulo, hipótese em que a distribuidora de combustíveis observará o disposto no art. 630 desta parte.”.

Art. 16 – O caput, a alínea “d” do inciso I e a alínea “c” do inciso II do caput, e o § 2°, ambos do art. 630 da Parte 1 do Anexo Ix do RICMS, passam a vigorar com a seguinte redação:

“Art. 630 – Em relação às saídas contempladas com a redução de base de cálculo de que trata o item 58 da Parte 1 do Anexo Iv, as distribuidoras de combustíveis credenciadas deverão:

I – (…)

d) R significa o percentual de redução previsto no item 58 da Parte 1 do Anexo IV;

(…)

II – (…)

c) a expressão “redução de base de cálculo concedida nos termos do item 58 da Parte 1 do Anexo IV do RICMS/02”;

(…)

§ 2° – A distribuidora de combustíveis credenciada, na hipótese de comercialização de combustível em volume superior àquele previsto no termo de Adesão ao regime especial, deverá recolher o imposto dispensado e acréscimos legais, até o último dia do mês subsequente ao da operação realizada com a redução da base de cálculo prevista no item 58 da Parte 1 do Anexo Iv, implicando a responsabilidade solidária pelo prestador beneficiário do regime especial.”.

Art. 17 – o art. 631 da Parte 1 do Anexo Ix do RICMS passa a vigorar com a seguinte redação:

“Art. 631 – Na hipótese de descumprimento das condições previstas no inciso II do caput e no § 3° do art. 627 e no § 5° do art. 628, ambos desta parte, ou na hipótese de destinação diversa do óleo diesel adquirido com a redução da base de cálculo prevista no item 58 da Parte 1 do Anexo Iv, o pagamento do imposto anteriormente desonerado com os acréscimos legais será de responsabilidade do prestador de serviço de transporte rodoviário público de passageiros, a ser efetuado até o último dia útil do mês subsequente ao da revogação do regime especial.”.

Art. 18 – o inciso vI do art. 76 da Parte 1 do Anexo xv do RICMS passa a vigorar com a seguinte redação:

“Art. 76 – (…)

VI – nas operações com biodiesel B100, o mesmo valor estabelecido para a operação com óleo diesel, aplicando-se a redução de base de cálculo de que trata o item 37 da Parte 1 do Anexo IV.”.

Art. 19 – o § 2° e o inciso I do § 7° do art. 4°-A da Parte 1 do Anexo xvI do RICMS passam a vigorar com a seguinte redação:

“Art. 4°-A – (…)

§ 2° – Para efeito do cálculo da antecipação tributária, o estabelecimento mineiro, exceto o industrial, poderá aplicar, até o dia 31 de dezembro de 2022, a redução de base de cálculo prevista no item 19 da Parte 1 do Anexo Iv.

(…)

§ 7° – (…)

I – o imposto corretamente destacado na nota fiscal relativa à entrada da mercadoria, observados o disposto no subitem 20.4 da Parte 1 do Anexo IV e no § 3°; e”.

Art. 20 – o caput e o § 1° do art. 9° da Parte 1 do Anexo xvI passam a vigorar com a seguinte redação:

“Art. 9° – o estabelecimento industrial fabricante que promova operações com mercadorias destinadas a estabelecimento da indústria naval e da indústria de produção e de exploração de petróleo e de gás natural, observará, conforme o caso, além do disposto neste capítulo, o disposto nos itens 66, 178 e 179 da Parte 1 do Anexo I e nos itens 45 e 49 da Parte 1 do Anexo Iv.

§ 1° – o tratamento tributário previsto neste capítulo, combinado com os itens 66, 178 e 179 da Parte 1 do Anexo I e com os itens 45 e 49 da Parte 1 do Anexo IV, fica condicionado:”.

Art. 21 – O caput, a alínea “c” do inciso II, a alínea “b” do inciso III e o § 1° do art. 11 da Parte 1

do Anexo xvI do RICMS, passam a vigorar com a seguinte redação:

“Art. 11 – o tratamento tributário previsto neste capítulo, combinado com os itens 66, 178 e 179 da Parte 1 do Anexo I e com os itens 45 e 49 da Parte 1 do Anexo Iv, é opcional, devendo o estabelecimento industrial deste Estado que por ele optar se credenciar na Secretaria de Estado de Fazenda, mediante requerimento, para:

(…)

II – (…)

c) redução da base de cálculo, nos termos do item 45 da Parte 1 do Anexo IV;

III – (…)

b) redução da base de cálculo, nos termos do item 49 da Parte 1 do Anexo IV;

(…)

§ 1° – o credenciamento não implica o reconhecimento do tratamento tributário a que se refere o caput, devendo o industrial fabricante deste Estado atender os requisitos e condições previstos nos itens 66, 178 e 179 da Parte 1 do Anexo I, nos itens 45 e 49 da Parte 1 do Anexo Iv, e nos arts. 13 e 13-A desta parte, para sua fruição, conforme o caso.”.

Art. 22 – os incisos III e Iv do § 1° do 11-B da Parte 1 do Anexo xvI do RICMS passam a vigorar com a seguinte redação:

“Art. 11-B – (…)

§ 1° – (…)

III – a alínea “e” do item 45 da Parte 1 do Anexo IV;

IV – a alínea “e” do item 49 da Parte 1 do Anexo IV;”.

Art. 23 – o caput do art. 14 da Parte 1 do Anexo xvI do RICMS passa a vigorar com a seguinte redação:

“Art. 14 – o contribuinte industrial fabricante poderá, até o dia 31 de dezembro de 2032, utilizar a cada operação, desde que atendidos todos os requisitos exigidos pela legislação, os tratamentos tributários previstos neste capítulo e os previstos nos itens 66, 178 e 179 da Parte 1 do Anexo I e nos itens 45 e 49 da Parte 1 do Anexo IV, todos do RICMS, observado ainda o disposto no art. 15 desta parte.”.

Art. 24 – Este decreto entra em vigor na data de sua publicação, retroagindo seus efeitos a partir de:

I – 30 de abril de 2013, relativamente às subalíneas “a.4” e “b.4” do item 27 da Parte 1 do Anexo Iv do RICMS;

II – 1° de junho de 2016, relativamente à alínea “d” do item 9 e ao item 37, ambos da Parte 1 do Anexo Iv do RICMS;

III – 1° de janeiro de 2013, relativamente às notas do Anexo Iv do RICMS.

Belo Horizonte, aos 27 de dezembro de 2019; 231° da Inconfidência Mineira e 198° da Independência do Brasil.

ROMEU ZEMA NETO