DOU de 13/04/2017

Altera o Convênio ICMS 92/15, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

O Conselho Nacional de Política Fazendária – CONFAZ, na sua 164ª Reunião Ordinária, realizada em Cuiabá, MT, no dia 7 de abril de 2017, tendo em vista o disposto nos arts. 6° a 9° da Lei Complementar n° 87, de 13 de setembro de 1996, bem como na alínea “a” do inciso XIII do § 1° e no § 7° do art. 13 da Lei Complementar n° 123, de 14 de dezembro de 2006, e nos arts. 102 e 199 do Código Tributário Nacional (Lei n° 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte

CONVENIO

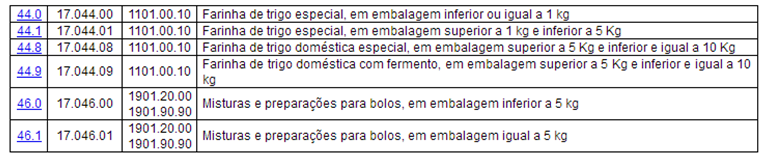

Cláusula primeira. Passam a vigorar os itens 44.0 e 44.1; 44.8 e 44.9 e 46.0 e 46.1 do Anexo XVIII do Convênio ICMS 92/15, de 20 de agosto de 2015, com as seguintes redações:

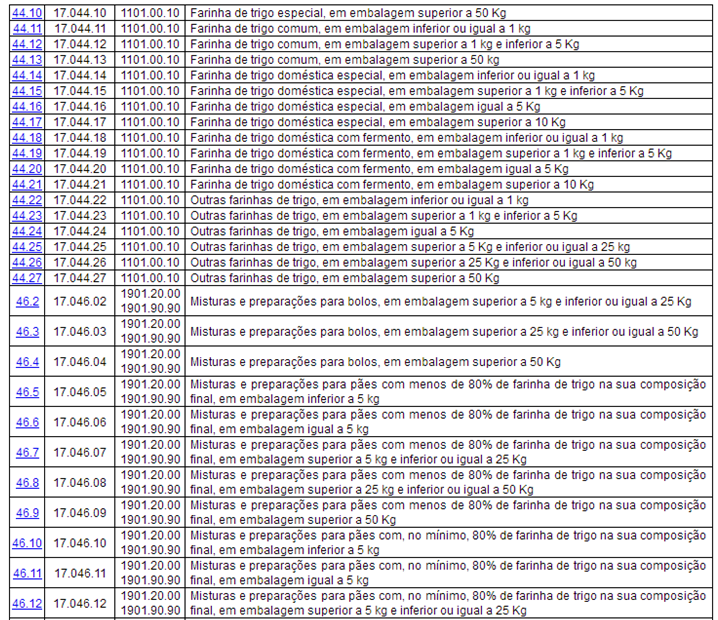

Cláusula segunda. Ficam acrescentados os itens 44.10 a 44.27 e 46.2 a 46.14 ao anexo XVIII do Convênio ICMS 92/15, com as seguintes redações: