Nos últimos dias, tenho recebido muitas dúvidas relacionadas à DCTFWeb e, a maioria, são dúvidas repetidas. Por isso, resolvi compilar as mais recorrentes para vocês!

Vamos lá:

? Já posso enviar DCTFWeb da competência outubro?

Apesar de já ser possível o envio, a RFB está orientando que seja feita a transmissão apenas após o dia 25/10.

? Empresas sem movimento não precisam mais enviar SEFIP/GFIP?

Se a empresa já enviou GFIP anteriormente, não precisa mais. Basta enviar novamente o eSocial e fazer o fechamento da DCTFWeb sem movimento na competência de 10/2021 (caso seja essa a competência de início da obrigatoriedade da DCTFWeb) e depois em janeiro de cada ano.

Se for empresa nova, constituída a partir de 10/2021, que não contratará empregados (não terá recolhimento de FGTS), deve enviar GFIP sem movimento na competência de constituição para que a CEF tenha os dados da empresa e possa fazer a emissão do CRF – Certificado de Regularidade do FGTS.

? Qual a ordem de transmissão entre eSocial, EFD-Reinf e DCTFWeb?

Como mencionado acima, o eSocial e a EFD-Reinf são as declarações de origem da DCTFWeb.

Portanto, a empresa deve fazer o fechamento do eSocial e da EFD-Reinf (aqui não importa a ordem), para só depois fazer o fechamento da DCTFWeb.

- Empresas que optaram pela antecipação do início da obrigatoriedade da DCTFWeb em 03/2021 e já fizeram o fechamento sem movimento, precisam enviar de novo em outubro?

Não, pois já fizeram o envio no início da obrigatoriedade. As empresas que precisam enviar a competência outubro sem movimento são as empresas que estão iniciando a obrigatoriedade nesta competência.

- Qual o prazo de envio da DCTFWeb?

Até o dia 15 do mês seguinte, antecipado ao primeiro dia útil imediatamente anterior quando este recair em dia que não tem expediente bancário.

Exemplo: O prazo de envio da DCTFWeb da competência outubro/2021 é até 12/11, pois dia 15/11 é uma segunda-feira, porém é feriado. Logo, antecipa-se o envio da DCTFWeb.

- Tem multa se não enviar no prazo?

Sim, a DCTFWeb tem multa prevista no valor da multa corresponde a 2% ao mês-calendário ou fração, incidente sobre o montante das contribuições informado na DCTFWeb, ainda que integralmente pago, limitado a 20%, e observado o valor da multa mínima (R$ 200,00 no caso de omissão de declaração sem ocorrência de fatos geradores, e de R$ 500,00 nos demais casos. A multa mínima terá redução de 90% para o MEI e de 50% para a ME e a EPP enquadradas no Simples Nacional).

Por isso, caso necessário, faça o envio da DCTFWeb no prazo e retifique após, para não perder o prazo da declaração original. Se retificar após, não tem multa.

- Qual o prazo de pagamento do DARF Previdenciário?

O mesmo da GPS: até o dia 20 do mês seguinte, antecipado quando recair em dia sem expediente bancário.

- Empresas que só têm pró-labore não precisam mais enviar GFIP/SEFIP?

Se a empresa já enviou GFIP anteriormente, não precisa mais.

Se for empresa nova, constituída a partir de 10/2021, que não contratará empregados (não terá recolhimento de FGTS), deve enviar GFIP sem movimento na competência de constituição para que a CEF tenha os dados da empresa e possa fazer a emissão do CRF – Certificado de Regularidade do FGTS. Depois da primeira entrega, não é necessário enviar novamente.

- Empresas que recolhem FGTS também estão dispensadas da GFIP?

Não, a DCGTFWeb substituiu a GFIP para fins de confissão de dívida e de constituição do crédito previdenciário. O que isso significa? Que a declaração dos valores de INSS e a emissão da guia de recolhimento agora são pela DCTFWeb. Porém, para fins de FGTS ainda não há substituição e deve ser utilizada a GFIP, através do programa SEFIP. A substituição total do SEFIP está programada para o primeiro semestre de 2022, com a entrada do FGTS Digital.

- Tem como editar valores na DCTFWeb?

Via de regra, não. A DCTFWeb é alimentada pelas informações declaradas no eSocial e na EFD-Reinf, logo se há erro na DCTFWeb, você precisa identificar do que se trata e retornar na declaração de origem para retificar.

- Qual a ordem de transmissão entre eSocial, EFD-Reinf e DCTFWeb?

Como mencionado acima, o eSocial e a EFD-Reinf são as declarações de origem da DCTFWeb. Portanto, a empresa deve fazer o fechamento do eSocial e da EFD-Reinf (aqui não importa a ordem), para só depois fazer o fechamento da DCTFWeb.

- Se for enviado fechamento do eSocial e/ou da EFD-Reinf após o fechamento da DCTFWeb, o que acontece?

A DCTFWeb sairá do status “Ativa” para “Em andamento” e será necessário fazer a transmissão novamente para que não fique aberta.

- Como o salário-família na DCTFWeb?

O Salário-Família é um benefício pago aos trabalhadores de baixa renda das categorias empregado, inclusive doméstico, e trabalhador avulso.

O empregador paga o benefício junto com o salário mensal do trabalhador e deduz o valor no pagamento das contribuições previdenciárias devidas, de forma a se ressarcir. As quotas de Salário-Família são informadas no eSocial e depois enviadas para a DCTFWeb, como créditos vinculáveis. Para que a DCTFWeb entenda corretamente, a rubrica de salário-família deve estar parametrizada corretamente no eSocial, conforme abaixo:

Natureza de Rubrica – 1409

INSS – 51: Salário-família

FGTS – 00: Não é base de cálculo do FGTS

IRRF – 09: Verba transitada pela folha de pagamento de natureza diversa de rendimento ou retenção/isenção/dedução de IR (exemplo: desconto de convênio farmácia, desconto de consignações, etc.)

- Como fica o salário-maternidade na DCTFWeb?

O Salário-Maternidade é um benefício devido à(ao) segurada(o) da Previdência Social que acabou de ter um filho, seja por parto ou adoção.

A empresa ou equiparado pagam o benefício durante o período da licença e deduzem o valor no pagamento das contribuições previdenciárias devidas, a fim de se ressarcirem. O Salário-Maternidade é informado no eSocial e depois enviado para a DCTFWeb, na forma de créditos vinculáveis.

Para que a DCTFWeb entenda corretamente, a rubrica de salário-maternidade deve estar parametrizada corretamente no eSocial, conforme abaixo:

Natureza de Rubrica – 4050

INSS – 21: Salário-maternidade mensal, pago pelo empregador

FGTS – 11: Base de cálculo do FGTS mensal

IRRF – 11: Remuneração mensal

- É possível compensar os saldos de salário-família e salário-maternidade na DCTFWeb?

Sim. É possível vincular na DCTFWeb os créditos de salário-família, salário-maternidade a quaisquer débitos na declaração, inclusive relativos a outras entidades e fundos (terceiros), desde que se refiram ao mesmo período de apuração. Ou seja, dentro da mesma competência.

Caso sobre saldo, não será possível compensar com o mês seguinte na DCTFWeb, é necessário fazer a solicitação de reembolso via Per/dcomp Web, através do e-CAC.

- Tem como emitir um DARF Previdenciário para cada estabelecimento (separar por matriz e filial)?

Não. A DCTFWeb é gerada e transmitida por empresa (matriz), considerando todos os seus estabelecimentos.

Da mesma forma, o DARF também é gerado de forma centralizada, por empresa.

- Como enviar a DCTFWeb “sem movimento”?

Deve enviar o eSocial sem movimento (S-1299). Com isso, será gerada a DCTFWeb com Tipo “Original Zerada”. Basta transmitir no e-CAC e salvar o recibo. Não é necessário o envio da EFD-Reinf para empresas que não têm movimento.

- Se a empresa recolher as contribuições previdenciárias (INSS) pela GPS na competência 10/2021 ou posterior, terá problemas?

Sim! O recolhimento obrigatoriamente deverá ser pelo DARF emitido através da DCTFWeb de agora em diante. Caso a empresa faça o recolhimento através de GPS, terá duas alternativas:Fazer o pedido de restituição ou apresentar uma declaração de compensação, via PER/DCOMP Web, disponível no e-CAC. No PER/DCOMP, tanto para o pedido de restituição quanto para a compensação, a empresa deve informar o crédito, ou seja, que se trata de contribuição previdenciária indevida ou a maior, incluindo os dados referentes à GPS paga e o valor do crédito, que, no caso, deverá ser igual ao valor total da GPS. A empresa poderá utilizar esse crédito por meio do PER/DCOMP Web para fazer uma declaração de compensação, informando os débitos declarados na DCTFWeb, por meio de importação dos débitos da DCTFWeb. Cabe esclarecer que são calculados multa e juros de mora quanto aos débitos.

Solicitar na Receita Federal a conversão da GPS em DARF, via Siafi, código 5041. Este DARF objeto da conversão poderá ser ajustado pelo contribuinte no sistema SISTAD, para adequação aos débitos gerados em sua DCTFWeb. No ajuste, não são calculados multa e juros de mora em relação aos débitos.

- Escritório de contabilidade que faz o envio de diversas empresas tem que enviar uma a uma?

Não, é possível fazer a transmissão em lote. A emissão do DARF também é possível em lote.

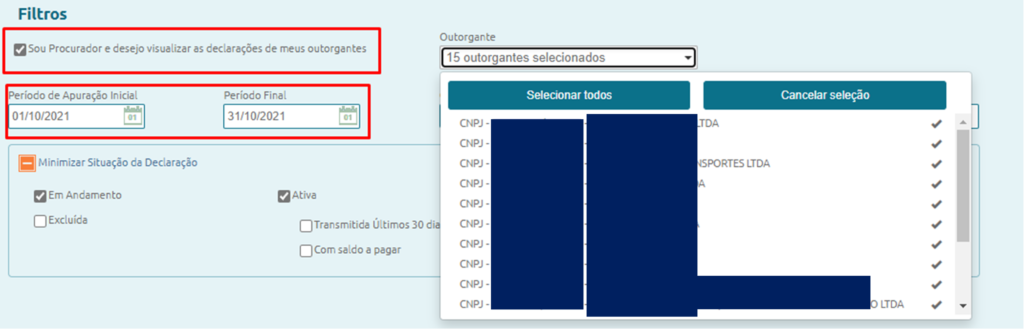

Na tela da DCTFWeb, selecione a opção “Sou Procurador e desejo visualizar as declarações de meus outorgantes”. Com isso, vai habilitar o campo “Outorgante” e você poderá selecionais as empresas que deseja enviar/consultar conforme a imagem abaixo:

Selecione no filtro a data de início e de final, as empresas que deseja consultar/transmitir e a situação. Recomendo colocar “todas” para melhor visualização.

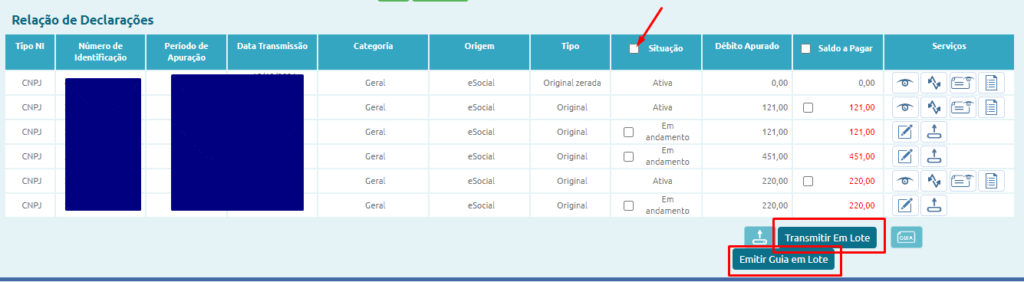

Nessa tela, basta “ticar” a coluna “Situação” e clicar em “Transmitir em Lote”. Com isso será feita a transmissão de todas as empresas selecionadas. Após, pode selecionar novamente todas as empresas e fazer a emissão da guia DARF. O recibo deve ser baixado um a um.

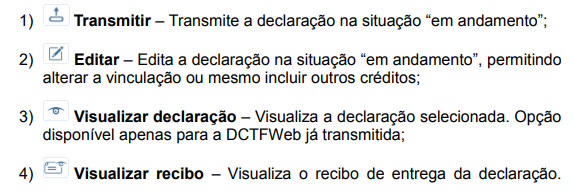

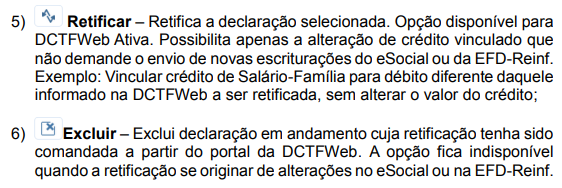

- Quais são os serviços:

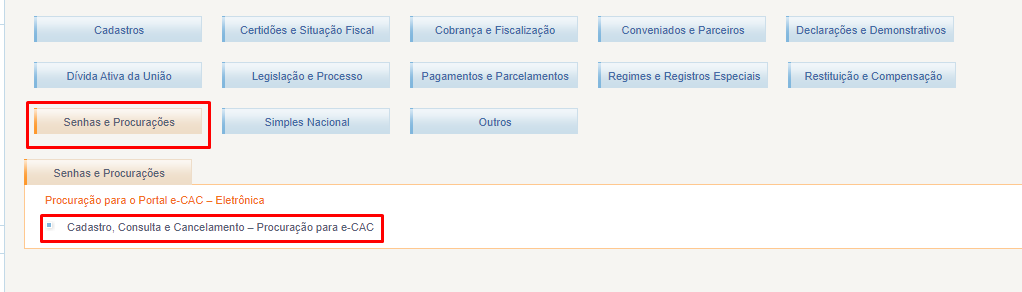

- Como fazer a procuração para transmissão da DCTFWeb em lote?

A procuração é feita dentro do e-CAC. Na opção “Senhas e Procurações” > “Cadastro, Consulta e Cancelamento – Procuração para e-CAC”.

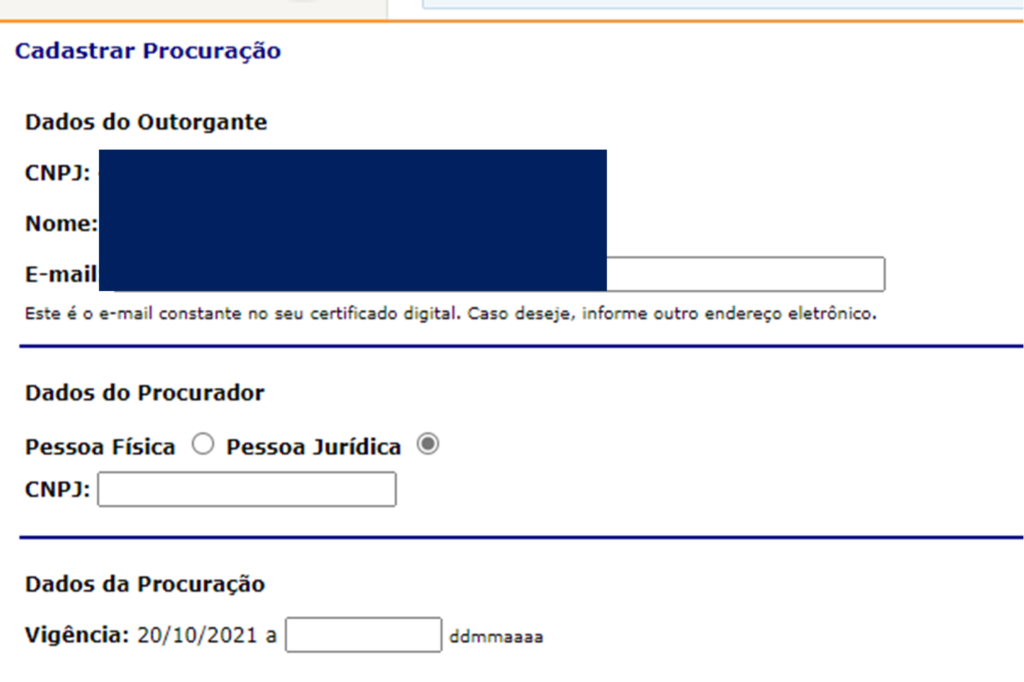

Vá na opção “Cadastrando Procuração”. Após, aparecerão os dados para cadastro.

Nos dados do procurador, insira o CNPJ do escritório e na vigência coloque o período de validade que a procuração terá.

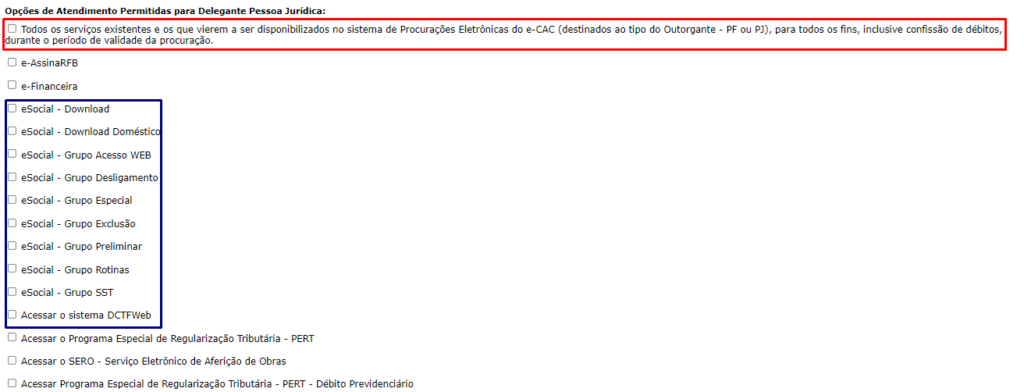

Selecione os serviços que deseja permitir na procuração:

Como podem ver, tem as opções de eSocial, DCTFWeb e mais abaixo também tem PER/DCOMP WEB. A minha recomendação é que seja feita a primeira seleção, onde passa poderes de todos os serviços existentes e os que virão a ser disponibilizados.

- MEI com empregado deverá enviar a DCTFWeb no e-CAC?

Não. O MEI com empregado deve fazer o fechamento pelo eSocial no Módulo Simplificado, igual aos domésticos. A DCTFWeb é dentro do portal do eSocial e a guia de recolhimento é o DAE – Documento de Arrecadação do eSocial.

MEI sem empregado está dispensado do eSocial e da DCTFWeb.

- Preciso transmitir a DCTFWeb sem movimento ou basta fechar o eSocial?

Precisa transmitir a DCTFWeb, sim. Apesar de serem vinculadas, são declarações distintas e precisam ser transmitidas. Inclusive, as empresas sem movimento só estão obrigadas a enviar novamente o eSocial na competência 10/2021 justamente para poder fazer o fechamento da DCTFWeb.

- É necessário fazer o fechamento da folha para conseguir transmitir a DCTFWeb?

Sim! Como falamos, a DCTFWeb é uma declaração em que suas informações são de origem do eSocial e da EFD-Reinf. Sendo assim, é necessário o fechamento dessas declarações (S-1299 e R-2099) para que a DCTFWeb tenha informações e seja transmitida. Lembrando que, se a empresa não tem nada a informar na EFD-Reinf, está desobrigada do envio sem movimento (isso é válido para todas as empresas, não apenas grupo 3).

- Se a empresa tem débitos previdenciários em abertos anteriores ao início da DCTFWeb tem algum impacto?

Não. A dívida permanece e deverá ser quitada através de GPS da competência.

- É necessário enviar DCTFWeb sem movimento todos os meses?

Não. Envia no início da obrigatoriedade da DCTFWeb e depois em janeiro de cada ano. O mesmo vale para o eSocial, que deve ser enviado no início da obrigatoriedade da fase 3, no início da obrigatoriedade da DCTFWeb e depois em janeiro de cada ano.

Inclusive, se a empresa não tem empregados, não precisa enviar nem eSocial e nem DCTFWeb do período anual (13º salário).

- Empresa nova (recém constituída) ainda precisa enviar GFIP/SEFIP sem movimento?

Sim, empresas constituídas a partir de 10/2021 que nunca tenham transmitido GFIP, precisam fazer o envio para que a Caixa Econômica Federal tenha informações da empresa para emissão do Certificado de Regularidade do FGTS (CRF).

- Emiti o DARF Previdenciário, a empresa pagou, mas o saldo a pagar continua na DCTFWeb, é isso mesmo? A RFB vai saber que a guia foi paga?

É isso mesmo, o saldo a pagar não vai ficar zerado, mesmo após o pagamento do DARF. A RFB tem sistema integrado com a DCTFWeb, portanto eles sabem que a guia foi paga. E para você ter certeza de que a guia foi paga, pode consultar a “Situação Fiscal” dentro do próprio e-CAC.

Tributanet Consultoria