O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o inciso VII do art. 100 da Lei Orgânica do Distrito Federal, e tendo em vista o disposto na Lei Complementar n° 687, de 17 de dezembro de 2003, e no Decreto n° 25.508, de 19 de janeiro de 2005,

DECRETA:

CAPÍTULO I

DISPOSIÇÕES PRELIMINARES

Art. 1° Fica instituído no âmbito do Distrito Federal o Sistema de Gestão, Fiscalização e Arrecadação do Imposto Sobre Serviços de Qualquer Natureza – ISS.

§ 1° O acesso ao Sistema de Gestão do ISS dar-se-á por meio do Portal de Serviços da Receita do Distrito Federal, no endereço <https://www.receita.fazenda.df.gov.br/>, a ser acessado com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileiras – ICP Brasil.

§ 2° O acesso ao sistema também poderá ser realizado por meio de CPF e senha dos sócios-administradores ou mandatários previamente habilitados junto à Secretaria de Estado de Fazenda do Distrito Federal – SEFAZ/DF.

§ 3° A senha para o primeiro acesso ao sistema será fornecida pela SEFAZ e deve ser alterada pelo usuário.

§ 4° Fica vedada a utilização de outros modelos de documentos fiscais para acobertar prestações de serviços que não sejam os previstos neste Decreto.

Art. 2° O Sistema de Gestão do ISS possibilita, entre outras funcionalidades, a emissão e o armazenamento dos seguintes documentos:

I – Nota Fiscal de Serviços Eletrônica – NFS-e;

II – Nota Fiscal de Serviços Avulsa Eletrônica – NFSA-e;

III – Recibo Provisório de Serviços – RPS;

IV – Declaração Mensal de Serviços Prestados – DMSP;

V – Declaração Mensal de Serviços Tomados e Retenção do ISS – DMRISS;

VI – Declaração Eletrônica de Serviços – Instituições Financeiras – DES-IF;

VII – Registro Eletrônico de Instituições de Ensino – REIE;

VIII – Declaração Eletrônica de Serviços de Cartórios de Serviços Notariais e de Registro – DESCR;

IX – Declaração Eletrônica de Serviços de Construção Civil – DESCC;

X – Declaração Eletrônica de Movimentação Econômicas – DEMOE;

XI – Declaração Eletrônica de Salão Parceiro – DESP; e

XII – Módulo Cooperativas e Planos de Saúde – Deduções Legais.

CAPÍTULO II

DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA – NFS-e

Art. 3° Fica instituída a Nota Fiscal de Serviços Eletrônica – NFS-e, que deve ser emitida pelo contribuinte do ISS por ocasião da prestação do serviço que realizar, observadas as atividades constantes de sua Ficha Cadastral – FAC, no Cadastro Fiscal do Distrito Federal – CFDF.

§ 1° A identificação do tomador do serviço na NFS-e é obrigatória quando este for:

I – pessoa jurídica, independentemente de solicitação; e

II – pessoa física, quando solicitado pelo tomador.

§ 2° O Documento Auxiliar da Nota Fiscal de Serviços Eletrônica – DANFS-e previsto no Anexo I a este Decreto poderá ser impresso ou enviado por meio digital ao tomador de serviços.

Art. 4° A autenticidade da NFS-e será verificada pela leitura do “QR Code” constante do DANFS-e ou pelo código de verificação de autenticidade disponibilizado no Portal de Serviços da Receita do Distrito Federal, no endereço <https://www.receita.fazenda.df.gov.br/>.

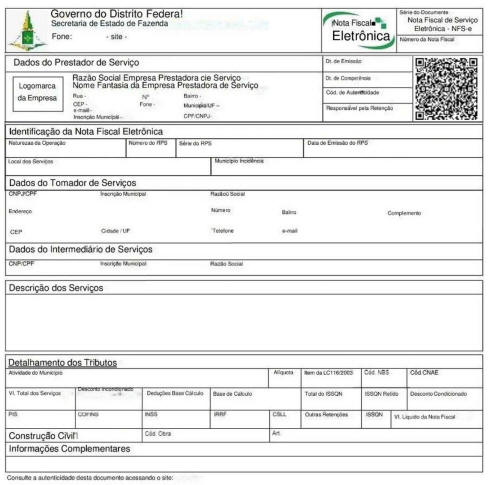

Art. 5° A NFS-e conterá as seguintes informações:

I – brasão e dados do Distrito Federal;

II – denominação NFS-e – Nota Fiscal de Serviços Eletrônica – NFS-e;

III – “QR Code” de consulta da NFS-e;

IV – identificação da NFS-e, contendo, necessariamente:

a) natureza da operação;

b) data e hora da emissão;

c) data e hora da geração;

d) data da ocorrência do fato gerador;

e) código de autenticidade;

f) número da NFS-e;

g) número do RPS;

h) série do RPS;

i) data de Emissão do RPS;

j) local do serviço; e

k) município de incidência.

V – identificação do prestador do serviço, contendo, necessariamente:

a) CPF/CNPJ;

b) número da inscrição no CF/DF;

c) razão social;

d) nome fantasia;

e) endereço;

f) telefone; e

g) e-mail.

VI – identificação do tomador de serviços, contendo, necessariamente:

a) CPF/CNPJ;

b) número da inscrição no CFDF ou da inscrição avulsa;

c) razão social;

d) nome fantasia;

e) endereço;

f) telefone; e

g) e-mail.

VII – dados do Intermediário, contendo, necessariamente:

a) CPF/CNPJ;

b) número da inscrição no CF/DF ou da inscrição avulsa; e

c) razão social.

VIII – discriminação dos serviços;

IX – dados para apuração do ISS, contendo, necessariamente:

a) identificação da atividade;

b) alíquota;

c) identificação do serviço por meio da indicação do item/subitem na lista de serviços anexa à Lei Complementar Federal n° 116, de 31 de julho de 2003;

d) identificação do código de Classificação Nacional de Atividade Econômica – CNAE;

e) Nomenclatura Brasileira de Serviços, Intangíveis e outras Operações que produzam Variações no Patrimônio – NBS;

f) valor total dos serviços;

g) desconto condicionado;

h) desconto incondicionado;

i) dedução da base de cálculo,

i) base de cálculo;

j) total do ISS; e

k) indicação do ISS Retido;

X – valores das retenções de tributos:

a) Programa de Integração Social – PIS;

b) Contribuição para o Financiamento da Seguridade Social – COFINS;

c) Contribuição Previdenciária;

d) Imposto de Renda Retido na Fonte – IRRF;

e) Contribuição Social sobre o Lucro Líquido – CSLL;

f) ISS Retido; e

g) outras retenções.

XI – valor líquido da nota;

XII – informações adicionais; e

XIII – em se tratando de serviço de construção civil:

a) código da obra; e

b) Anotação de Responsabilidade Técnica – ART da obra, emitida pelo conselho profissional competente.

§ 1° Será consignada a descrição de apenas um serviço em cada NFS-e.

§ 2° Será autorizada a emissão de NFS-e para acobertar operações internas de:

I – saída do estabelecimento prestador de:

a) aparelhos, máquinas, instrumentos, ferramentas ou outros materiais necessários à prestação do serviço fora do estabelecimento, que a este devam retornar; e

b) aparelhos, máquinas, instrumentos, ferramentas ou outros materiais para fins de reparo ou conserto.

II – retorno ao estabelecimento prestador dos bens a que se referem a alínea “a” do inciso I.

§ 3° A autorização de que trata o § 2° será automática para os prestadores dos serviços previstos nos itens 1, 4, 5, 7, 13, 20, 31 previstos na lista do Anexo I do Decreto n° 25.508, de 19 de janeiro de 2005.

Art. 6° Fica facultada a utilização de sistema informatizado de gestão comercial do contribuinte para:

I – integração com o sistema da SEFAZ; e

II – geração de NFS-e, de acordo com o modelo da Associação Brasileira das Secretarias de Finanças das Capitais – ABRASF.

§ 1° O modelo operacional e arquivos de integração seguirão as especificações estabelecidas no Manual de Integração da NFS-e definidas no âmbito do Sistema Público de Escrituração Digital – SPED, disponível no sítio eletrônico da Receita Federal do Brasil e do Distrito Federal.

§ 2° Os serviços de integração disponibilizados pela rede mundial de computadores serão os seguintes:

I – geração de NFS-e;

II – recepção e processamento de lote de RPS;

III – enviar lote de RPS síncrono;

IV – cancelamento de NFS-e;

V – substituição de NFS-e;

VI – consulta de NFS-e por RPS;

VII – consulta de lote de RPS;

VIII – consulta de NFS-e – serviços prestados;

IX – consulta de NFS-e – serviços tomados ou intermediados;

X – consulta por faixa de NFS-e; e

XI – consulta de empresas autorizadas a emitir NFS-e.

Art. 7° A NFS-e poderá ser cancelada, substituída ou corrigida pelo próprio emitente conforme o disposto em ato do Secretário de Estado de Fazenda do Distrito Federal.

Nota : a Portaria n° 55/2022 estabelece os procedimentos para o cancelamento, substituição ou correção da Nota Fiscal de Serviços Eletrônica (NFS-e).

Parágrafo único. O Sistema de Gestão do ISS bloqueará as ações previstas no caput para as empresas que estiverem sob ação fiscal, nos termos do art. 21 do Decreto n° 33.269, de 18 de outubro de 2011.

Art. 8° O aceite pelo tomador do serviço consiste na concordância com as informações contidas na NFS-e.

§ 1° O aceite expresso será realizado no Sistema de Gestão do ISS até o décimo quinto dia do mês subsequente ao da emissão da NFS-e.

§ 2° O aceite tácito será efetivado pelo Sistema de Gestão do ISS quando não realizado no prazo previsto no § 1°.

§ 3° O aceite será obrigatório para os tomadores de serviços de que tratam os artigos 8° e 9° do Decreto n° 25.508, de 2005.

§ 4° O aceite será exclusivamente expresso quando os tomadores de serviço, usuários do Sistema Integral de Gestão Governamental – SIGGO, forem órgãos ou entidades a que se refere o inciso VIII do art. 8° do Decreto n° 25.508, de 2005.

Art. 9° A recusa pelo tomador do serviço consiste na discordância das informações contida s na NFS-e.

Parágrafo único. A recusa deve ser motivada e registrada no Sistema de Gestão do ISS até o 15° dia do mês subsequente ao da emissão da NFS-e.

Art. 10. A emissão da NFS-e será:

I – vedada às Instituições Financeiras autorizadas a funcionar pelo Banco Central do Brasil – BACEN obrigadas à adoção do Plano de Contas das Instituições do Sistema Financeiro Nacional – COSIF; e

II – facultada:

a) às empresas permissionárias e concessionárias de transporte público coletivo de passageiros;

b) às empresas prestadoras de serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários.

c) aos profissionais autônomos; e

d) às sociedades uniprofissionais.

Art. 11. Na hipótese de prestação de serviços não previstos na lista do Anexo I do Decreto n° 25.508, de 2005, cujos códigos CNAE estejam listados nos Anexos III ou IV a este Decreto, poderá ser emitida NFS-e sem o destaque do imposto.

Parágrafo único. A permissão para emissão de NFS-e de que trata o caput não se aplica aos casos em que, além do serviço cujo código CNAE não esteja listado no Anexo III, seja prestado, em conjunto, serviço previsto na lista do Anexo I do Decreto n° 25.508, de 2005.

CAPÍTULO III

DA NOTA FISCAL DE SERVIÇOS AVULSA ELETRÔNICA – NFSA-e

Art. 12. Fica instituída a Nota Fiscal de Serviço Avulsa Eletrônica – NFSA-e, que pode ser emitida pelos profissionais autônomos a que se referem o inciso III do art. 3° do Anexo I do Decreto n° 25.508, de 2005, para o registro de prestação de serviço isento do ISS.

§ 1° A autenticidade da NFAS-e será verificada pela leitura do “QRCode” constante do Documento Auxiliar da Nota Fiscal de Serviço – DANFSA-e ou pelo código de verificação de autenticidade disponibilizado no Portal de Serviços da Receita do Distrito Federal, no endereço <https://www.receita.fazenda.df.gov.br/>.

§ 2° A emissão da NFAS-e pelos profissionais autônomos a que se refere o caput será precedida de solicitação a ser feita no Portal de Serviços da Receita do Distrito Federal, no endereço <https://www.receita.fazenda.df.gov.br/>.

§ 3° A emissão da NFSA-e não impede a emissão da Nota Fiscal Avulsa a que se refere o § 1° do art. 3° da Portaria n° 103, de 6 de maio de 2010, até o dia 31 de dezembro de 2022.

CAPÍTULO IV

DO RECIBO PROVISÓRIO DE SERVIÇOS – RPS

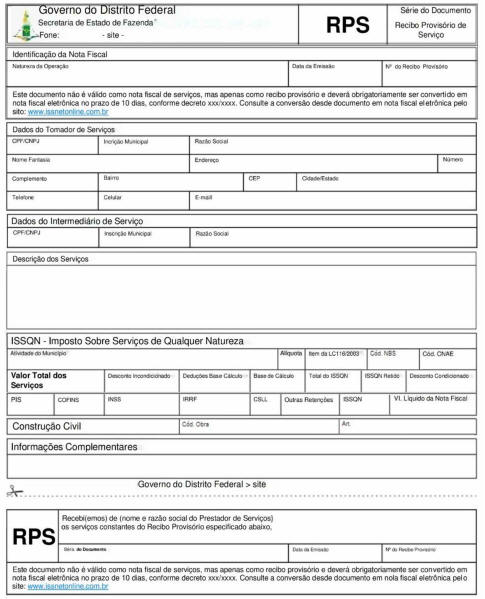

Art. 13. Fica instituído o Recibo Provisório de Serviços – RPS, na forma do Anexo II a este Decreto, que deve ser emitido pelo prestador do serviço na hipótese de impossibilidade técnica para a emissão em tempo real da NFS-e por meio do Sistema de Gestão do ISS.

§ 1° O RPS, que terá numeração sequencial, deve ser emitido, obrigatoriamente, com todos os dados necessários para a emissão da Nota Fiscal de Serviço Eletrônica – NFS-e.

§ 2° Será permitida a emissão do RPS em lote, desde que o sistema próprio de gestão comercial do contribuinte seja compatível e validado pelo Sistema de Gestão do ISS.

§ 3° A emissão do RPS em lote depende da compatibilidade e da validação do sistema próprio de gestão comercial do contribuinte pelo Sistema de Gestão do ISS.

§ 4° O RPS poderá ser emitido por meio de sistema próprio de gestão comercial do contribuinte que utilizar a integração para conversão em Nota Fiscal de Serviço Eletrônica – NFS-e.

§ 5° O RPS emitido pelo sistema comercial do contribuinte deve conter o número de controle fornecido pela Secretaria de Estado de Fazenda do Distrito Federal, assim como todos os dados obrigatórios para emissão da NFS-e.

§ 6° Os serviços de integração do RPS disponibilizados por meio da rede mundial de computadores serão os seguintes:

I – recepção e processamento de lote de RPS;

II – envio de lote de RPS síncrono;

III – consulta de NFS-e por RPS; e

IV – consulta de lote de RPS.

Art. 14. O prestador de serviços deve converter o RPS em NFS-e até o 10° dia subsequente ao de sua emissão, limitado ao dia 5 do mês subsequente.

Art. 15. A não substituição do RPS pela NFS-e configurará não emissão do documento fiscal a ser apenada na forma da legislação de regência.

CAPÍTULO V

DA DECLARAÇÃO MENSAL DE SERVIÇOS PRESTADOS – DMSP

Art. 16. A apuração mensal do ISS será efetuada no Sistema de Gestão do ISS por meio da Declaração Mensal de Serviços Prestados – DMSP, constituída da relação de notas fiscais válidas relativas ao mês de competência dos fatos geradores do imposto.

§ 1° O prazo para apuração mensal do imposto encerra-se no 15° dia do mês subsequente ao da ocorrência do fato gerador.

§ 2° Na hipótese de o contribuinte não realizar a apuração do imposto no prazo previsto no § 1°, esta se dará de forma tácita pelo Sistema de Gestão do ISS.

§ 3° A NFS-e emitida extemporaneamente para acobertar fato gerador anterior ao início de implantação do Sistema de Gestão do ISS deve ser escriturada no Livro Fiscal Eletrônico – LFE de que trata a Portaria n° 210, de 17 de julho de 2006, ou na Escrituração Fiscal Digital – EFD ICMS-IPI de que trata o Decreto n° 39.789, de 26 de abril de 2019, e não será computada na apuração mensal do ISS do mês de sua emissão.

§ 4° A NFS-e emitida extemporaneamente para acobertar fato gerador ocorrido após a implantação do Sistema de Gestão do ISS criará uma DMSP retificadora no mês de competência do fato gerador do imposto.

§ 5° Será considerada válida a NFS-e que não tenha sido cancelada ou substituída, nos termos do art. 7°.

CAPÍTULO VI

DA DECLARAÇÃO MENSAL DE SERVIÇOS TOMADOS E RETENÇÃO DO ISS – DMRISS

Art. 17. É responsabilidade do tomador de serviços obrigado à retenção do imposto, nos termos dos arts. 8° e 9° do Decreto n° 25.508, de 2005, a elaboração da Declaração Mensal de Serviços Tomados e Retenção do ISS – DMRISS, constituída da relação de notas fiscais referentes aos serviços tomados com retenção do imposto e deve ser elaborada no mês subsequente ao do fato gerador, por meio do Sistema de Gestão do ISS, observado o inciso I do art. 10.

§ 1° O prazo para o tomador apurar o ISS devido pelas retenções encerra-se no 15° dia do mês subsequente ao do fato gerador.

§ 2° Na hipótese de o tomador não realizar a apuração mensal do imposto devido pelas retenções no prazo previsto no § 1°, esta se dará de forma tácita pelo Sistema de Gestão do ISS.

Art. 18. A data do vencimento do imposto de que trata este Capítulo é a prevista na alínea “b” do inciso I do art. 71 do Decreto n° 25.508, de 2005.

Parágrafo único. O disposto no caput não se aplica aos órgãos públicos usuários do SIGGO e do Sistema Integrado de Administração Financeira – SIAFI.

Art. 19. A declaração de que trata o art. 126 do Decreto n° 25.508, de 2005, exclusivamente emitida para prestador de serviços com domicílio fiscal fora do Distrito Federal, cujos fatos geradores ocorram a partir da implantação do Sistema de Gestão do ISS será requerida pelo prestador e expedida eletronicamente.

Parágrafo único. Para a obtenção da declaração a que se refere o caput, o prestador de serviço deve realizar o cadastro avulso no sistema.

CAPÍTULO VII

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS – INSTITUIÇÕES FINANCEIRAS – DES-IF

Art. 20. A Declaração Eletrônica de Serviços – Instituições Financeiras – DES-IF de que trata o art. 54 do Decreto n° 25.508, de 2005, será transmitida e validada por meio do Sistema de Gestão do ISS.

CAPÍTULO VIII

DO REGISTRO ELETRÔNICO DE INSTITUIÇÕES DE ENSINO – REIE

Art. 21. Fica instituído o Registro Eletrônico de Instituições de Ensino – REIE, destinado ao gerenciamento da emissão de Notas Fiscais de Serviços Eletrônicas pelas instituições de ensino.

Nota : a Portaria n° 57/2022 dispõe sobre a utilização do Registro Eletrônico de Instituições de Ensino (REIE) a que se refere este artigo.

§ 1° As instituições de ensino poderão emitir NFS-e, por meio do Sistema de Gestão do ISS, de forma automática, com base nos dados dos alunos matriculados, dos cursos ofertados e dos valores financeiros.

§ 2° Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização do REIE.

CAPÍTULO IX

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE CARTÓRIOS DE SERVIÇOS NOTARIAIS E DE REGISTRO – DESCR

Art. 22. Fica instituída a Declaração de Serviços Eletrônica para Cartórios de Serviços Notariais e de Registro – DESCR, destinada à apuração do ISS incidente sobre a prestação de serviços de registros públicos, cartorários e notariais.

§ 1° Para os serviços de autenticação de documento, reconhecimento de firma ou prestação de informação por qualquer meio, na hipótese de o tomador do serviço dispensar a emissão de NFS-e, os cartórios devem emitir uma NFS-e por dia, com a totalização desses serviços.

§ 2° Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DESCR.

§ 3° Enquanto não publicado o ato a que se refere o § 2°, a apuração do ISS incidente sobre a prestação de serviços de registros públicos, cartorários e notariais será realizada por meio da DMSP e da DMRISS.

CAPÍTULO X

DA DECLARAÇÃO ELETRÔNICA DE MOVIMENTAÇÃO ECONÔMICAS – DEMOE

Art. 23. Fica instituída a Declaração Eletrônica de Movimentação Econômica – DEMOE, destinada aos contribuintes não obrigados à emissão de documentos fiscais e que necessitem realizar a apuração do ISS.

§ 1° A DEMOE também se destina a outras atividades que, pelas suas características, não permitem a apuração do imposto na forma do Capítulo VI.

§ 2° Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DEMOE.

CAPÍTULO XI

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE CONSTRUÇÃO CIVIL – DESCC

Art. 24. Fica instituída a Declaração Eletrônica de Serviços de Construção Civil – DESCC, destinada à apuração do ISS incidente sobre a prestação de serviços da construção civil, observado o disposto no art. 45 do Decreto n° 25.508, de 2005.

Nota : a Portaria n° 56/2022 dispõe sobre a utilização da Declaração Eletrônica de Serviços de Construção Civil (DESCC), que trata este artigo.

§ 1° O cômputo do valor dos materiais fornecidos pelo prestador dos serviços, para efeito de dedução da base de cálculo do imposto, dar-se-á por meio da DESCC.

§ 2° Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DESCC.

CAPÍTULO XII

DA DECLARAÇÃO ELETRÔNICA DE SALÃO-PARCEIRO – DESP

Art. 25. Fica instituída a Declaração Eletrônica de Salão-Parceiro – DESP, destinada à apuração do ISS devido pelo salão-parceiro a que se refere o § 2° do art. 1°-A da Lei Federal n° 12.592, de 18 de janeiro de 2012, em razão dos serviços prestados em seu estabelecimento.

Art. 26. O salão-parceiro a que se refere o § 2° do art. 1°-A da Lei Federal n° 12.592, de 2012, deve cadastrar no Sistema de Gestão do ISS os profissionais-parceiros que desempenharem atividades em seu estabelecimento.

§ 1° O salão-parceiro deve manter, durante o prazo decadencial do imposto, os contratos de parceria celebrados com todos os profissionais-parceiro que desempenham atividades no estabelecimento, que devem ser apresentados à Administração Tributária do Distrito Federal, quando exigidos.

§ 2° O contribuinte enquadrado como salão-parceiro optante pelo regime de apuração do Simples Nacional, na forma da Lei Complementar Federal n° 123, 14 de dezembro de 2006, não fica dispensado do cumprimento das obrigações acessórias previstas neste Decreto.

Art. 27. O profissional-parceiro, necessariamente inscrito no Cadastro Nacional de Pessoa Jurídica e no CF/DF, deve ser optante do Simples Nacional, na forma da Lei Complementar Federal n° 123, de 2006.

Nota : a Portaria n° 58/2022, dispõe sobre a utilização da Declaração Eletrônica de Salão-Parceiro (DESP).

Art. 28. Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DESP.

CAPÍTULO XIII

DO MÓDULO COOPERATIVAS E PLANOS DE SAÚDE – DEDUÇÕES LEGAIS

Art. 29. Fica instituído o Módulo Cooperativas e Planos de Saúde – Deduções Legais, destinado à apuração do ISS incidente sobre a prestação dos serviços previstos nos subitens 4.22 e 4.23 da lista do Anexo I do Decreto n° 25.508, de 2005.

Nota : a Portaria n° 59/2022, dispõe sobre e a utilização do Módulo Cooperativas e Planos de Saúde – Deduções Legais.

Parágrafo único. O módulo previsto no caput não se aplica às instituições financeiras a que se referem o art. 54 do Decreto n° 25.508, de 2005.

Art. 30. Para efeito de dedução da base de cálculo do imposto, considerar-se-á, em relação aos serviços prestados:

I – pelos planos de saúde, apenas os serviços tomados enquadrados nos subitens 4.22 e 4.23 da lista do Anexo I do Decreto n° 25.508, de 2005; e

II – pelas cooperativas, apenas os serviços tomados que configurem atos cooperados.

Art. 31. Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização do módulo de que trata este Capítulo.

CAPÍTULO XIV

DISPOSIÇÕES GERAIS E FINAIS

Art. 32. O Sistema de Gestão do ISS disponibilizará o Livro Fiscal, consistente em relatório de consulta que permite a identificação dos serviços prestados ou tomados pelo sujeito passivo relativos ao mês de competência do fato gerador do imposto.

Art. 33. O crédito tributário constituído na forma deste Decreto é considerado não contencioso, nos termos do inciso II do art. 37 da Lei n° 4.567, de 9 de maio de 2011.

Art. 34. A instituição da NFS-e, nos termos do caput do art. 3°, dispensa o uso da EFD ICMS-IPI de que trata o Decreto n° 39.789, de 2019, por parte de contribuintes exclusivamente do ISS.

Parágrafo único. A dispensa de que trata o caput não se aplica aos prestadores de serviços contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, que devem escriturar os seguintes registros do Bloco B da EFD ICMS-IPI com os valores monetários zerados:

I – Registro B001;

II – Registro B990; e

III – Registro B470.

Art. 35. Fica vedada a emissão de Nota Fiscal de Consumidor Eletrônica – NFC-e, modelo 65, prevista no art. 76 do Decreto n° 25.508, de 2005, e de Nota Fiscal Eletrônica – NF-e, modelo 55, prevista no § 4° do art. 3° da Portaria n° 403, de 20 de outubro de 2009, relativamente a itens sujeitos à incidência do ISS.

Art. 36. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1° de janeiro de 2023.

Brasília, 05 de dezembro de 2022

134° da República e 63° de Brasília

IBANEIS ROCHA

ANEXO I

MODELO DE DOCUMENTO AUXILIAR DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA – DANFS-e

ANEXO II

MODELO DE RECIBO PROVISÓRIO DE SERVIÇOS – RPS

ANEXO III

SERVIÇOS NÃO PREVISTOS NA LISTA ANEXA À LEI COMPLEMENTAR N° 116, DE 2003, SUSCETÍVEIS DE PRESTAÇÃO, EM CONJUNTO, COM SERVIÇOS TRIBUTADOS PELO ISS

| Código CNAE | Descrição |

| 7721-7/00 |

Aluguel de equipamentos recreativos e esportivos |

| 7722-5/00 |

Aluguel de fitas de vídeo, DVDs e similares |

| 7723-3/00 |

Aluguel de objetos do vestuário, joias e acessórios |

| 7729-2/01 |

Aluguel de aparelhos de jogos eletrônicos |

| 7729-2/02 |

Aluguel de móveis, utensílios e aparelhos de uso domestico e pessoal; instrumentos musicais |

| 7729-2/03 |

Aluguel de material médico |

| 7729-2/99 |

Aluguel de outros objetos pessoais e domésticos não especificados anteriormente |

| 7732-2/02 |

Aluguel de andaimes |

| 7733-1/00 |

Aluguel de máquinas e equipamentos para escritórios |

| 7739-0/03 |

Aluguel de palcos, coberturas e outras estruturas de uso temporário, exceto andaimes |

ANEXO IV

SERVIÇOS NÃO PREVISTOS NA LISTA ANEXA À LEI COMPLEMENTAR N° 116, DE 2003, NÃO SUSCETÍVEIS DE PRESTAÇÃO, EM CONJUNTO, COM SERVIÇOS TRIBUTADOS PELO ISS

| Código CNAE | Descrição |

| 6810-2/02 |

Aluguel de imóveis próprios |

| 7711-0/00 |

Locação de automóveis sem condutor |

| 7719-5/01 |

Locação de embarcações sem tripulação, exceto para fins recreativos |

| 7719-5/02 |

Locação de aeronaves sem tripulação |

| 7719-5/99 |

Locação de outros meios de transporte não especificados anteriormente, sem condutor |

| 7731-4/00 |

Aluguel de máquinas e equipamentos agrícolas sem operador |

| 7732-2/01 |

Aluguel de máquinas e equipamentos para construção sem operador, exceto andaimes |

| 7739-0/01 |

Aluguel de máquinas e equipamentos para extração de minérios e petróleo, sem operador |

| 7739-0/02 |

Aluguel de equipamentos científicos, médicos e hospitalares, sem operador |

| 7739-0/99 |

Aluguel de outras máquinas e equipamentos comerciais e industriais não especificados anteriormente, sem operador |