O COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA, tendo em vista o disposto nos artigos 28, 28-A, 28-B e 28-C da Lei 6.374, de 01-03-1989, na redação dada pela Lei 12.681, de 24-07-2007, e

CONSIDERANDO os dados constantes de pesquisa da Fundação Instituto de Pesquisas Econômicas – FIPE, trazida aos autos do Processo GDOC 23750-490337/2005, pela Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcóolicas, e os dados constantes de pesquisa da Fundação de Ciência, Tecnologia e Ensino – FUNDACTE, trazida aos autos do Processo GDOC 23750-595879/2014, pela Associação dos Fabricantes de Refrigerantes do Brasil expede a seguinte

PORTARIA:

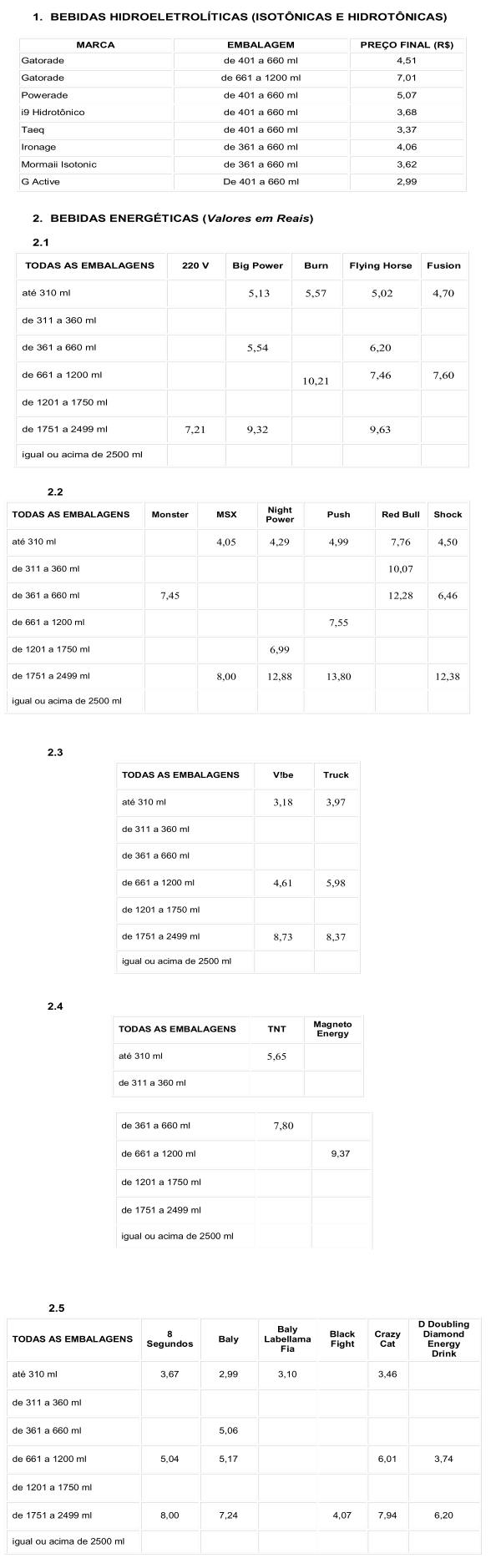

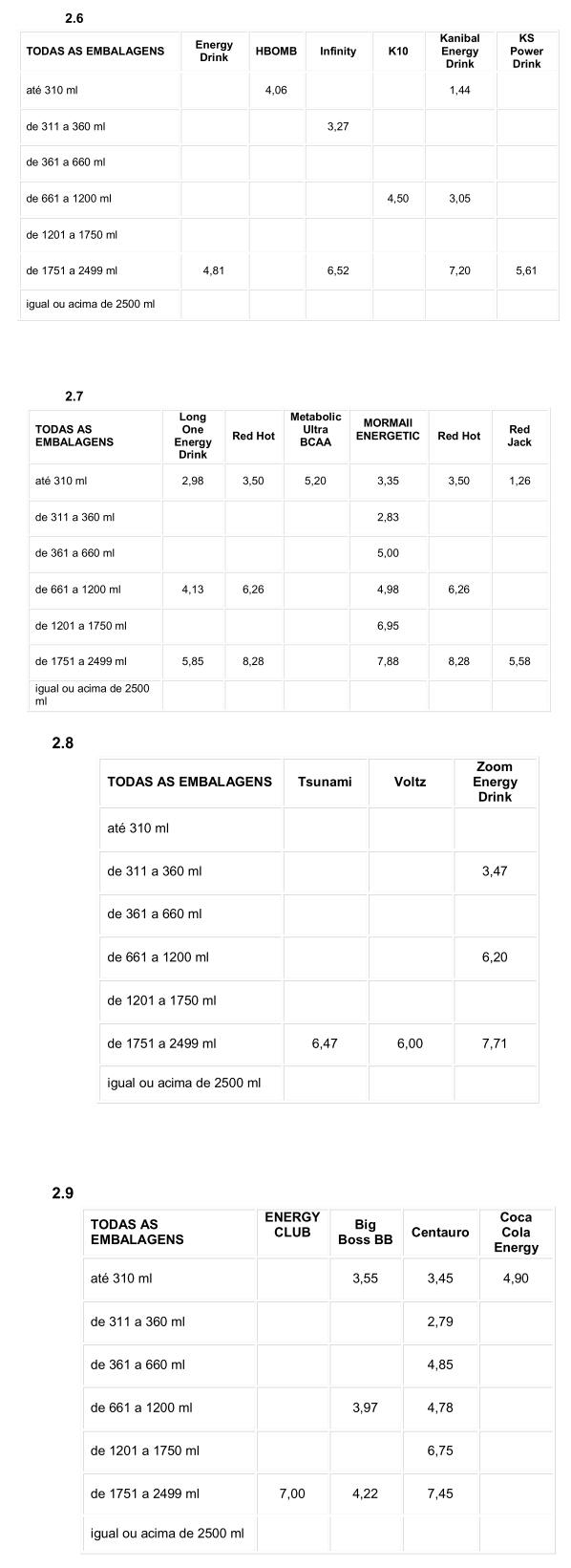

Artigo 1° No período de 01-01-2020 a 31-06-2020, para determinação da base de cálculo do imposto na sujeição passiva por substituição tributária com retenção do imposto em relação às mercadorias adiante indicadas serão utilizados os seguintes valores:

§ 1° A base de cálculo do imposto devido em razão da substituição tributária será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor resultante da aplicação de percentual de margem de valor agregado estabelecido no § 2°, nas hipóteses a seguir:

1 – quando não forem utilizados os valores mencionados neste artigo em virtude de decisão administrativa ou judicial, que não determine a aplicação de outra base de cálculo para a substituição tributária das mercadorias de que trata esta portaria;

2 – na determinação da base de cálculo aplicável na substituição tributária de bebidas isotônicas com marca ou descrição de embalagem para a qual não haja indicação de preço final ao consumidor constante das tabelas deste artigo;

3 – quando, em se tratando de operações interestaduais sujeitas à aplicação do disposto nesta Portaria, o valor da operação própria do remetente localizado em outra unidade da Federação for igual ou superior a 90% do preço final ao consumidor constante das tabelas deste artigo;

4 – quando, em se tratando de operações internas envolvendo mercadorias constantes das tabelas deste artigo, o valor da operação própria do substituto for igual ou superior ao respectivo preço final ao consumidor;

5 – na determinação da base de cálculo aplicável na substituição tributária de bebidas energéticas com descrição de embalagem para a qual não haja indicação de preço final ao consumidor constante das tabelas deste artigo;

6 – a partir de 01-07-2020, exceto se portaria divulgar valores, para vigorarem a partir de tal data, segundo nova pesquisa de preço atualizada.

§ 2° A margem de valor agregado prevista no § 1° será:

1 – 66%, nas saídas de fabricante, engarrafador, importador, distribuidor, depósito, atacadista ou arrematante;

2 – na hipótese de o estabelecimento varejista receber mercadoria diretamente de outro Estado, não signatário de acordo implementado por este Estado:

a) 20%, para bebidas energéticas e isotônicas em garrafa de vidro retornável acima de 600 ml;

b) 20%, para bebidas energéticas e isotônicas em garrafa plástica não retornável com 2 (dois) litros ou 2,5 (dois e meio) litros;

c) 20%, para bebidas energéticas e isotônicas em garrafa plástica não retornável com 1 (um) litro;

d) 37%, para bebidas energéticas e isotônicas em garrafa plástica retornável com até 2 (dois) litros;

e) 35%, para bebidas energéticas e isotônicas em lata e garrafa não retornável;

f) 70%, para bebidas energéticas e isotônicas em garrafa retornável com até 330 ml.

Artigo 2° Fica revogada, a partir de 01-01-2020, a Portaria CAT 33/19, de 26-06-2019.

Artigo 3° Esta portaria entra em vigor em 01-01-2020.