O Coordenador da Administração Tributária, tendo em vista o disposto nos artigos 28, 28-A, 28-B e 28-C da Lei 6.374, de 01-03-1989, nos artigos 40-A, 41, 43, 44, 313-C e 313-D do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto 45.490, de 30-11-2000, e considerando os dados constantes de pesquisa de preços elaborada na forma regulamentar, expede a seguinte

PORTARIA:

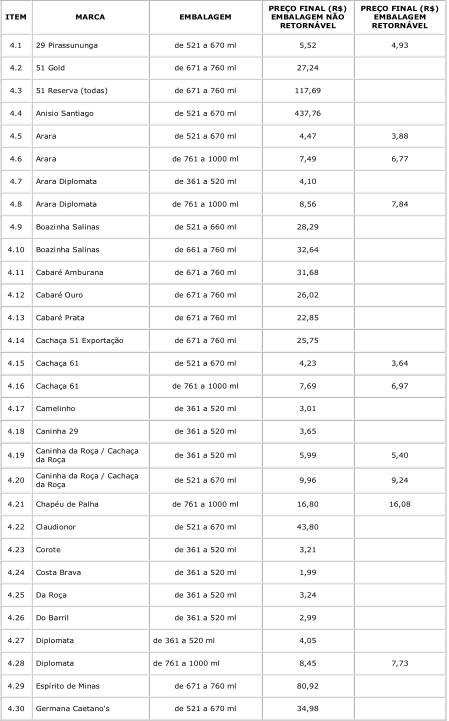

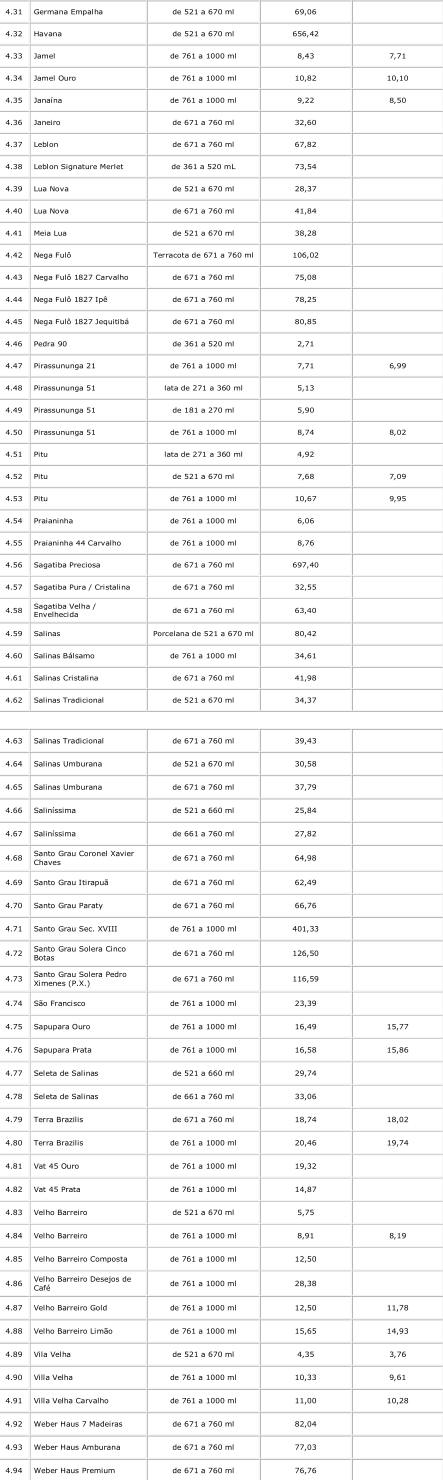

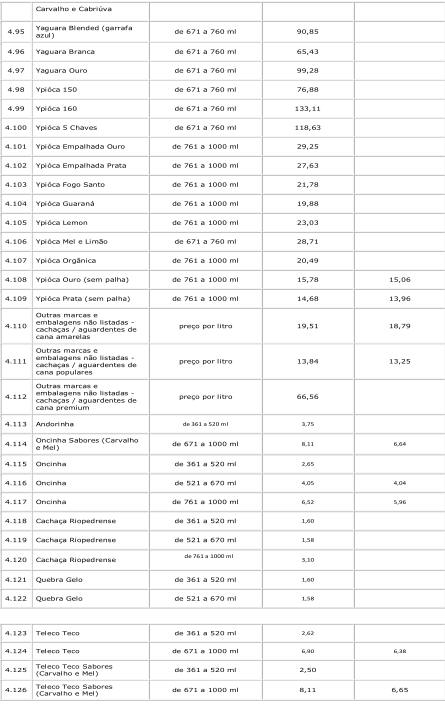

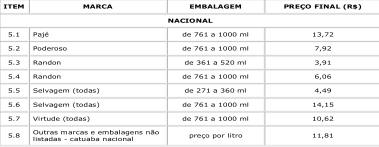

Artigo 1° – No período de 01-01-2020 a 30-06-2020, na sujeição passiva por substituição tributária com retenção antecipada do imposto relativo às saídas subsequentes de bebida alcoólica, exceto cerveja e chope, com destino a estabelecimento localizado em território paulista, a base de cálculo para fins de retenção e pagamento do imposto será o preço final ao consumidor constante da relação contida no Anexo Único.

Artigo 2° – Nas hipóteses a seguir indicadas, não se aplica o disposto no artigo 1° e a base de cálculo do imposto devido em razão da substituição tributária será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial – IVA-ST indicado no § 1°:

I – na saída de qualquer bebida alcoólica, exceto cerveja e chope, não relacionada no Anexo Único;

II – na saída de mercadoria pertencente à classe de produto relacionado no Anexo Único, porém, sem a indicação de preço final ao consumidor;

III – tratando-se de operações interestaduais sujeitas à aplicação do disposto nesta portaria, quando o valor da operação própria do remetente localizado em outra unidade da Federação for igual ou superior a 90% do preço final ao consumidor constante das tabelas do Anexo Único;

IV – tratando-se de operações internas envolvendo:

a) mercadorias enquadradas em “Outras Marcas” nas tabelas do Anexo Único, quando o valor da operação própria do substituto for igual ou superior a 90% do respectivo preço final ao consumidor constante das referidas tabelas;

b) as demais mercadorias constantes das tabelas do Anexo Único, quando o valor da operação própria do substituto for igual ou superior ao respectivo preço final ao consumidor;

V – quando houver decisão administrativa ou judicial que impeça a utilização do preço final ao consumidor previsto no artigo 1°, mas que não indique outra base de cálculo para a determinação do imposto devido por substituição tributária nas operações com as mercadorias de que trata esta portaria.

§ 1° – Para fins do disposto no “caput”, o Índice de Valor Adicionado Setorial – IVA-ST será:

1 – para vinhos, cavas, champagnes, espumantes, filtrados doces e proseccos:

a) 56,36%, na saída de produtos nacionais classificados na posição 2204.10 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH;

b) 101,87%, na saída de outros produtos nacionais;

c) 61,66% na saída de produtos importados classificados na posição 2204.10 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH;

d) 71,14%, na saída de outros produtos importados.

2 – na saída das demais bebidas, 66,05%.

§ 2° – Os IVA-ST indicados no § 1°:

1 – aplicam-se no período de 01-01-2020 a 31-01-2020 para o item 1;

2 – aplicam-se no período de 01-01-2020 a 30-09-2020 para o item 2.

3 – corresponderão a 109,63% a partir de 01-10-2020.

§ 3° – Na entrada de mercadoria proveniente de outra unidade da Federação cuja saída interna seja tributada com alíquota superior à alíquota interestadual aplicada pelo remetente, o estabelecimento destinatário paulista deverá utilizar o “IVA-ST ajustado”, calculado pela seguinte fórmula:

IVA-ST ajustado = [(1+IVA-ST original) x (1 – ALQ inter) / (1 – ALQ intra)] -1, na qual:

1 – IVA-ST original é o IVA-ST aplicável na operação interna, conforme previsto no caput;

2 – ALQ inter é a alíquota interestadual aplicada pelo remetente localizado em outra unidade da Federação;

3 – ALQ intra é a alíquota aplicável à mercadoria neste Estado.

Artigo 3° – A partir de 01-07-2020, para as classes de produtos relacionados no Anexo Único, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes desses produtos, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial – IVA-ST, exceto se portaria divulgar preço final ao consumidor para vigorar a partir de tal data, segundo nova pesquisa de preço atualizada.

§ 1° – Para fins do disposto neste artigo, o Índice de Valor Adicionado Setorial – IVA-ST será:

1 – 66,05% até 30-09-2020;

2 – 109,63% a partir de 01-10-2020.

§ 2° – Na hipótese de entrada de mercadoria proveniente de outra unidade da Federação cuja saída interna seja tributada com alíquota superior à alíquota interestadual aplicada pelo remetente, o estabelecimento destinatário paulista deverá utilizar o “IVA-ST ajustado”, calculado pela fórmula indicada no § 3° do artigo 2°.

Artigo 4° – O IVA-ST previsto no item 2 do § 2° do artigo 2° e no item 2 do § 1° do artigo 3° poderá ser substituído por outro, desde que, cumulativamente:

I – a entidade representativa do setor apresente à Secretaria da Fazenda levantamento de preços com base em pesquisas realizadas por instituto de pesquisa de mercado de reputação ônea, nos termos dos artigos 43 e 44 do Regulamento do ICMS, observando o seguinte cronograma:

a) até 31-01-2020, a comprovação da contratação da pesquisa de levantamento de preços;

b) até 31-07-2020, a entrega do levantamento de preços;

II – seja editada a legislação correspondente.

Parágrafo único – O atraso no cumprimento dos prazos previstos no inciso I do “caput” deste artigo poderá acarretar:

1 – o adiamento proporcional na implementação do IVA-ST resultante do levantamento de preços;

2 – a aplicação do IVA-ST de 109,63% enquanto não ocorrer a implementação mencionada no item 1.

Artigo 5° – Fica revogada, a partir de 01-01-2020, a Portaria CAT 37, de 28-06-2019.

Artigo 6° – Esta portaria entra em vigor em 01-01-2020.

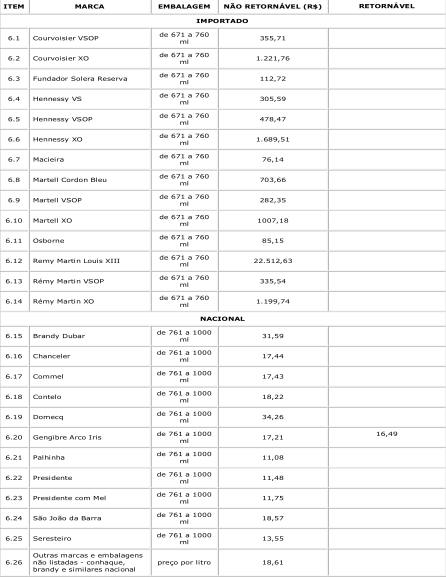

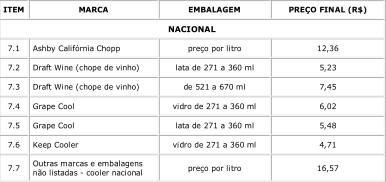

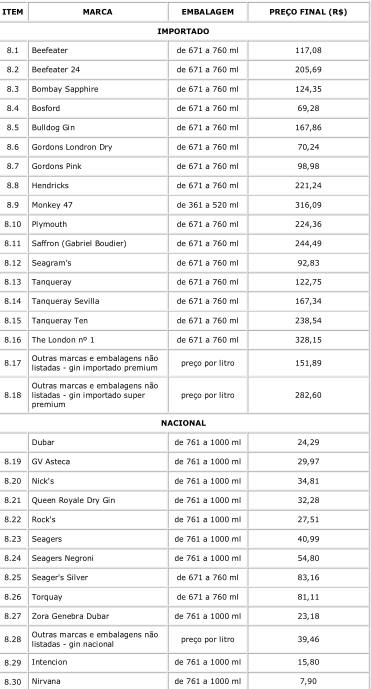

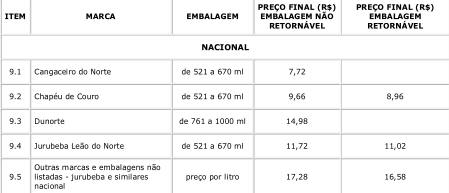

ANEXO ÚNICO

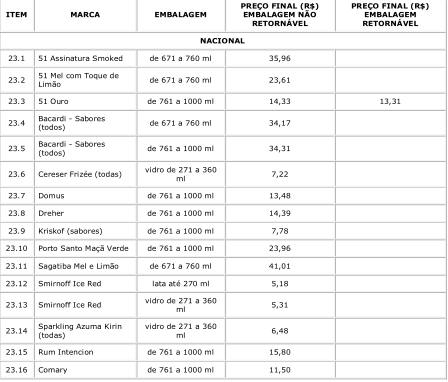

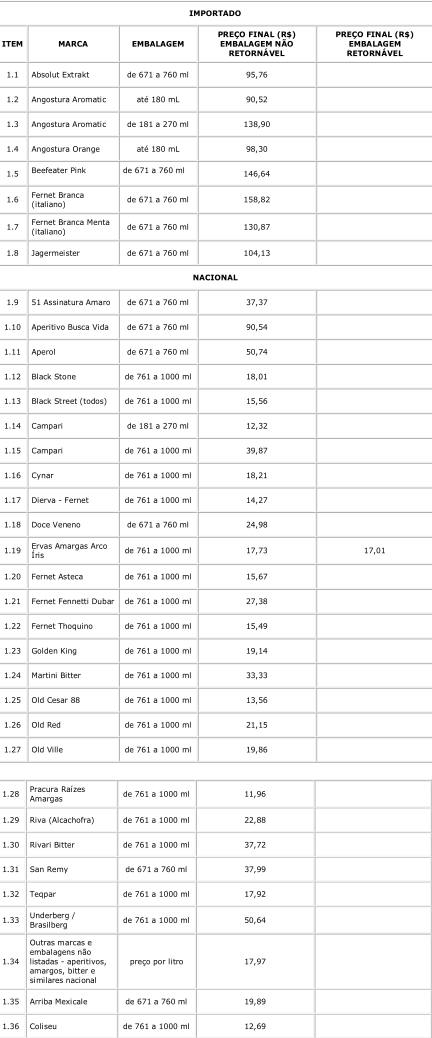

I. APERITIVO, AMARGO, BITTER E SIMILARES (CEST 02.001.00)

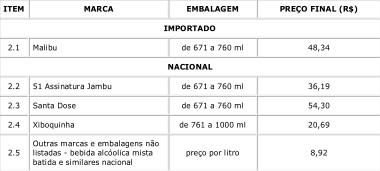

II. BEBIDA ALCOÓLICA MISTA, BATIDA E SIMILARES (CEST 02.002.00)

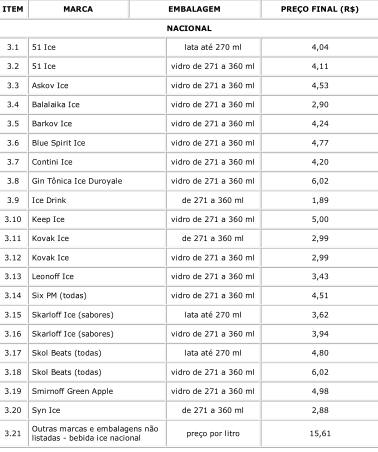

III. BEBIDA ICE (CEST 02.003.00)

IV. CACHAÇA/ AGUARDENTE DE CANA (CEST 02.004.00)

V. CATUABA (CEST 02.005.00)

VI. CONHAQUE, BRANDY E SIMILARES (CEST 02.006.00)

VII. COOLER (CEST 02.007.00)

VIII. GIM (gin) e GENEBRA (CEST 02.008.00)

IX. JURUBEBA E SIMILARES (CEST 02.009.00)

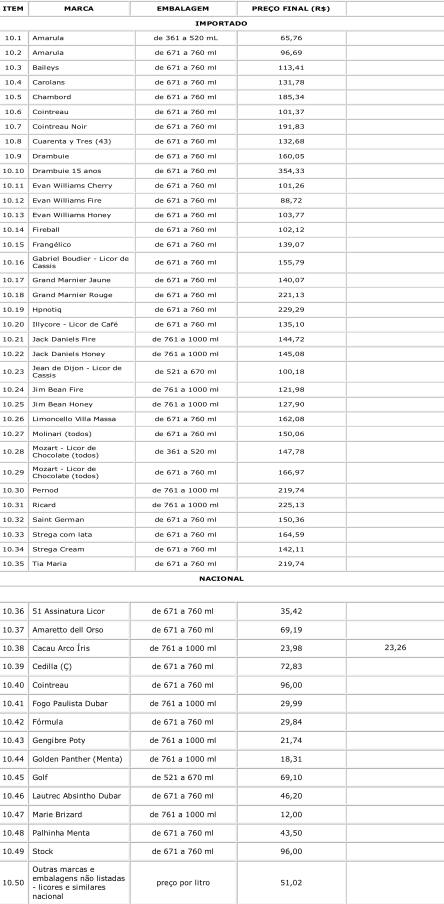

X. LICORES E SIMILARES (CEST 02.010.00)

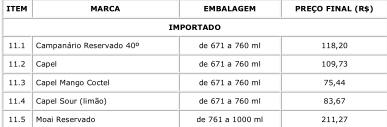

XI. PISCO (CEST 02.011.00)

XII. RUM (CEST 02.012.00)

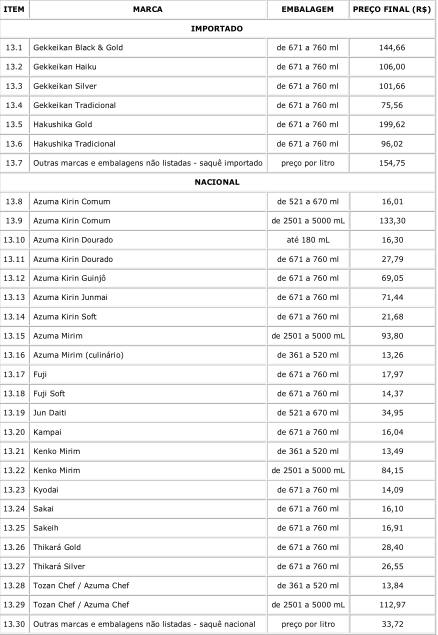

XIII. SAQUÊ (CEST 02.013.00)

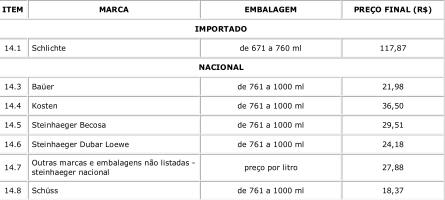

XIV. STEINHAEGER (CEST 02.014.00)

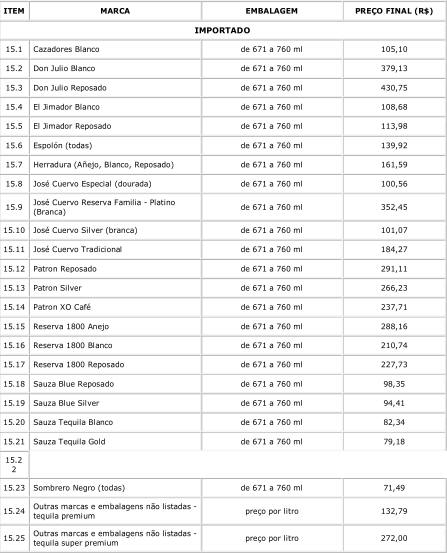

XV. TEQUILA (CEST 02.015.00)

XVI. UÍSQUE/BOURBON (CEST 02.016.00)

XVII. VERMUTE E SIMILARES (CEST 02.017.00)

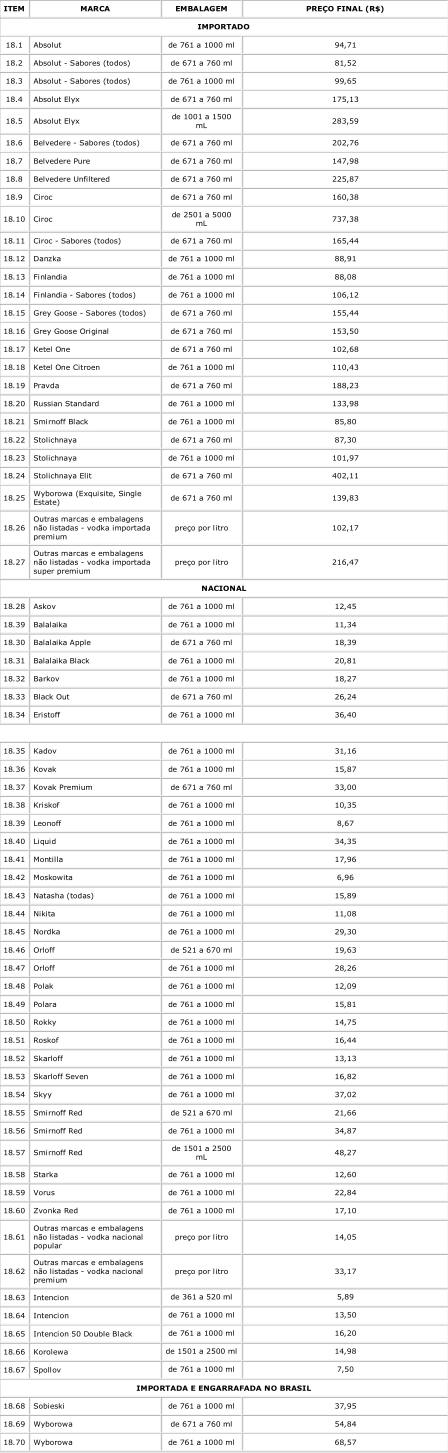

XVIII – VODKA (CEST 02.018.00)

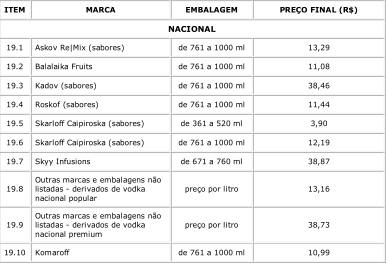

XIX. DERIVADOS DE VODKA (CEST 02.019.00)

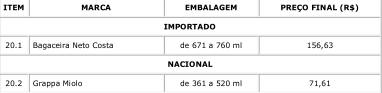

XX. AGUARDENTE VÍNICA / GRAPPA (CEST 02.021.00)

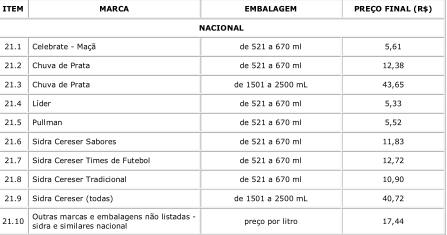

XXI. SIDRA E SIMILARES (CEST 02.022.00)

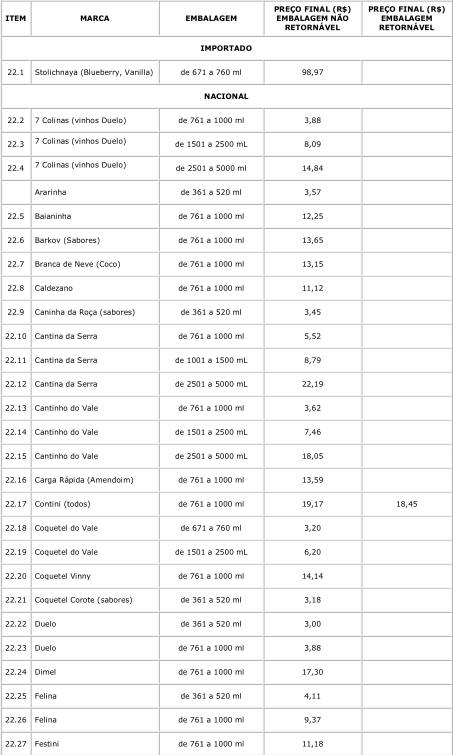

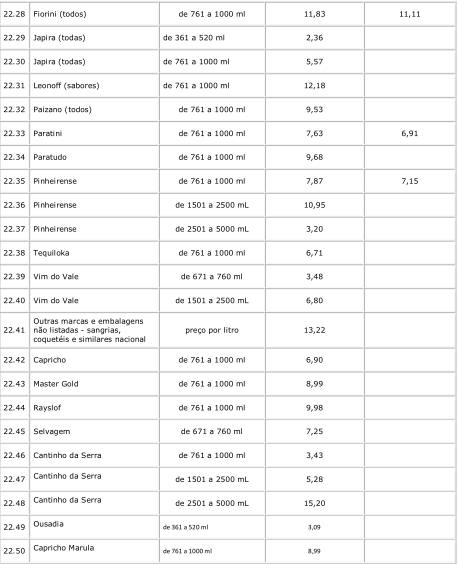

XXII. SANGRIA E COQUETÉIS (CEST 02.023.00)

XXIII. OUTRAS BEBIDAS ALCOÓLICAS (CEST 02.999.00)