DOE de 21/03/2017

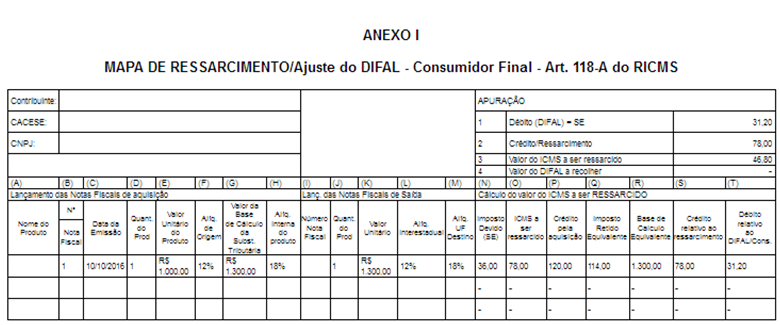

Institui “Mapa de Ressarcimento/Ajuste do DIFAL – Consumidor Final – Art. 118-A do RICMS”, que passa a integrar a legislação estadual, com o intuito de verificar se o contribuinte tem direito ao ressarcimento ou ICMS a recolher, quando da aquisição e posterior venda de mercadoria sujeita ao regime de substituição tributária ou submetida ao regime de antecipação com encerramento de fase de tributação, a consumidor final não contribuinte do ICMS localizado em outra unidade federada.

O SECRETÁRIO DE ESTADO DA FAZENDA DE SERGIPE, no uso das atribuições que lhe são conferidas nos termos do art. 90, incisos I e II, da Constituição Estadual;

CONSIDERANDO o disposto no art. 118-A do Regulamento do ICMS, aprovado pelo Decreto n° 21.400, de 10 de dezembro de 2002,

RESOLVE:

Art. 1° Fica instituído o “Mapa de Ressarcimento/Ajuste do DIFAL – Consumidor Final – Art. 118-A do RICMS/2002”, conforme modelo constante no Anexo I desta Portaria, que passa a integrar a legislação estadual, com o intuito de verificar se o contribuinte tem direito ao ressarcimento ou ICMS a recolher.

§1° O Mapa de que trata o caput destina-se à apuração de eventual saldo credor ou devedor em razão da venda a consumidor final não contribuinte do ICMS localizado em outra unidade federada de mercadoria cujo imposto já havia sido recolhido por antecipação com encerramento de fase ou por substituição tributária.

§2° O preenchimento do Mapa deverá ocorrer conforme regras estabelecidas no Anexo II desta Portaria.

§3° Os Anexos I e II desta Portaria estão disponíveis no site www.sefaz.se.gov.br, no link: Serviços, Downloads, Download de Planilhas.

Art. 2° Na hipótese de se apurar saldo devedor do DIFAL, na forma do Item 4 do quadro “Apuração” do Anexo I, o recolhimento deve ser efetuado no prazo indicado na Portaria SEFAZ n° 147, de 4 de janeiro de 2016.

Parágrafo único. Para o recolhimento do imposto deve ser utilizado o Documento de Arrecadação Estadual – DAE, Código de Receita 01049 – Vendas Interestaduais Consumidor Final – DIFAL.

Art. 3° Caso a apuração resulte em saldo credor do ICMS o contribuinte deverá requerer o ressarcimento na forma do Regulamento do ICMS.

Art. 4° Esta Portaria entra em vigor na data de sua publicação.

Art. 5° Revogam-se as disposições em contrário.

Aracaju, 14 de março de 2017.

JOSUÉ MODESTO DOS PASSOS SUBRINHO

Secretário de Estado da Fazenda

.

.

ANEXO II

MANUAL DE ORIENTAÇÃO