Procedimentos Fiscais

ÍNDICE

6.1. Faturamento pelo Fornecedor para o Adquirente Original

6.2. Remessa pelo Fornecedor ao Destinatário Final

6.3. Faturamento pelo Adquirente Original para o Destinatário Final

A Nota Fiscal Eletrônica modelo 55 – NF-e, deve ser emitida apenas em decorrência da circulação de mercadorias. O 29 do Livro II do RICMS/RS veda a emissão de NF-e que não corresponda a uma efetiva circulação de mercadoria, exceto nas hipóteses com permissão expressa na legislação fiscal pertinente ao ICMS e ao IPI.

O artigo 59 do Livro II do RICMS/RS prevê a possibilidade de emissão de NF-e para simples faturamento nas operações triangulares de venda, ou seja, nas operações de “venda à ordem”.

A presente matéria tem o objetivo de abordar os aspectos fiscais atinentes à operação de “venda à ordem”, traçando um estudo sistemático sobre a tributação incidente e as obrigações acessórias a serem observadas.

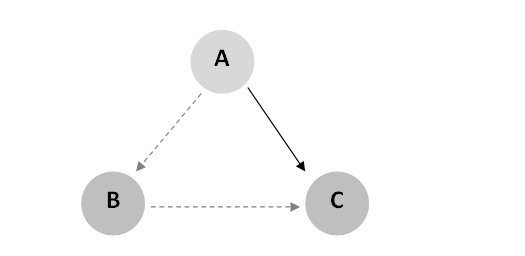

Configura “venda à ordem” a operação fiscal realizada entre três agentes através da qual duas vendas são conjugadas em uma única remessa.

Os sujeitos envolvidos são denominados fornecedor (A), adquirente original (B) e destinatário final (C).

De forma resumida, podemos definir a operação como a operação em que o sujeito B adquire a mercadoria do sujeito A e a vende para o sujeito C, requerendo que aquele a remeta para esse por sua conta e ordem.

Mister ressaltar que a operação tem como requisito básico a existência de duas vendas, não podendo ocorrer com a participação de dois estabelecimentos do mesmo titular, ou seja, entre matriz e filial.

Segue abaixo, figura representativa da operação de venda à ordem, na qual às setas pontilhadas correspondem a notas de simples faturamento, enquanto a seta concreta representa a nota de circulação efetiva da mercadoria.

Na operação de “venda à ordem” o destaque do ICMS, nos termos do inciso I do artigo 59 do Livro II do RICMS/RS, transcrito abaixo, ocorre nas notas fiscais que, na figura acima, são representadas pelas setas abstratas (pontilhadas).

Art. 59 – (…)

I – na hipótese de venda à ordem, por ocasião da entrega global ou parcial da mercadoria a terceiros, ser emitida Nota Fiscal:

NOTA – O destinatário da mercadoria:

a) somente poderá creditar-se do imposto, se for o caso, mediante o registro da Nota Fiscal referida na alínea “a” deste inciso, por ocasião da efetiva entrada da mercadoria em seu estabelecimento;

b) manterá juntamente com a Nota Fiscal de que trata a alínea “a” deste inciso, para apresentação à Fiscalização de Tributos Estaduais, quando exigido, a Nota Fiscal referida na alínea “b”, 1, deste inciso.

a) pelo adquirente originário, com destaque do imposto, quando devido, em nome do destinatário da mercadoria, consignando, além dos demais requisitos exigidos, nome do titular, endereço e números de inscrição no CGC/TE e no CNPJ do estabelecimento que irá promover a remessa da mercadoria;

b) pelo vendedor remetente:

1 – em nome do destinatário, para acompanhar o transporte da mercadoria, sem destaque do imposto, na qual, além dos demais requisitos exigidos, constarão, como natureza da operação: “Remessa por Conta e Ordem de Terceiros”, número, série e data da Nota Fiscal emitida pelo adquirente originário, bem como nome, endereço e número de inscrição no CGC/TE e no CNPJ do seu emitente, e, ainda, a declaração de que o documento tem por finalidade apenas acompanhar o transporte da mercadoria;

NOTA – É facultativa a indicação do valor da operação, devendo, caso não seja mencionado, ser aposta no campo “INFORMAÇÕES COMPLEMENTARES” a observação: “Valor da operação dispensado pelo RICMS, Livro II, art. 59, I, “b”, 1 nota”.

2 – em nome do adquirente originário, com destaque do imposto, se devido, na qual, além dos demais requisitos exigidos, constarão, como natureza da operação: “Remessa Simbólica – Venda à Ordem”, número e série da Nota Fiscal referida no número anterior;

Quando a operação de “venda à ordem” é praticada com mercadorias incluídas na sistemática da substituição tributária, a tributação da operação pelo ICMS será definida de acordo com tal sistemática.

Em operações internas, quando o fornecedor tiver recebido a mercadoria com o ICMS ST já retido por ele próprio ou por terceiros, não haverá destaque de ICMS nos documentos fiscais que acobertarem a operação de venda à ordem.

4.1.2. Operações em que o fornecedor e o remetente original estejam estabelecidos em Unidades da Federação diversas

Em operações em que o adquirente original esteja estabelecido em outra Unidade da Federação, o fornecedor que tiver recebido a mercadoria com o ICMS ST retido anteriormente deverá destacar o ICMS próprio e, quando for o caso, o ICMS ST e buscar o ressarcimento do ICMS retido anteriormente junto ao Fisco paulista, na forma estabelecida em lei.

Em operações, internas ou interestaduais, em que a responsabilidade pela retenção da substituição tributária seja atribuída ao fornecedor, esse cumprirá com as obrigações fiscais principal e acessórias na condição de substituto tributário e o adquirente original não realizará o destaque do ICMS em sua nota fiscal de faturamento da operação para o destinatário final.

Sendo o fornecedor industrial ou equiparado pela legislação pertinente, o destaque do IPI pelo mesmo poderá ser realizado, por opção do mesmo, tanto na nota fiscal de faturamento para o adquirente original, quanto na nota fiscal de remessa para o destinatário final, em conformidade com o inciso VII do artigo 407 do Decreto n° 7.212/2010 – RIPI.

É recomendável que o fornecedor verifique se, por algum motivo, ou o adquirente original ou o destinatário final são contribuintes do IPI, devendo optar pelo destaque do imposto na nota fiscal destinada ao contribuinte, para que, assim, esse possa escriturar a nota com o devido aproveitamento de crédito do IPI.

6.1. Faturamento pelo Adquirente Original para o Destinatário Final

A NF-e relativa ao faturamento de uma das vendas que compõem a operação de “venda à ordem”, a do adquirente original para o destinatário final, deve ser emitida com os seguintes dados:

CFOP: 5.120/6.120;

Natureza da operação: “Remessa simbólica – venda à ordem”;

Base de cálculo e valor do ICMS: preenchidos, quando devidos e a mercadoria não tenha sido adquirida com o ICMS ST retido, inclusive pelo fornecedor;

Base de cálculo e valor do ICMS ST: não preenchidos;

Valor do IPI: não preenchido;

Dados adicionais: o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento que irá promover a remessa.

6.2. Faturamento pelo Fornecedor para o Adquirente Original

A NF-e relativa ao faturamento de uma das vendas que compõem a operação de “venda à ordem” deve ser emitida com os seguintes dados:

CFOP: 5.118/6.118, caso o fornecedor seja o fabricante do produto, ou 5.119/6.119, caso tenha adquirido o produto de terceiro;

Natureza da operação: “Remessa simbólica – venda à ordem”;

Base de cálculo e valor do ICMS: preenchidos, quando devidos e a mercadoria não tenha sido adquirida com o ICMS ST retido;

Base de cálculo e valor do ICMS ST: preenchidos, quando devido;

Valor do IPI: preenchido quando devido e quando o contribuinte não optar por debitar na NF-e de remessa efetiva da mercadoria;

Dados adicionais: os números, séries e datas de emissão das outras duas notas fiscais emitidas na operação.

6.3. Remessa pelo Fornecedor ao Destinatário Final

A NF-e relativa à remessa efetiva da mercadoria pelo fornecedor ao destinatário final deve ser emitida com os seguintes dados:

CFOP: 5.923/6.923;

Natureza da operação: “Remessa por conta e ordem de terceiro – venda à ordem”;

Base de cálculo e valor do ICMS: não preenchido;

Base de cálculo e valor do ICMS ST: não preenchido;

Valor do IPI: preenchido quando devido e quando o contribuinte não optar por debitar na NF-e de simples faturamento tratada no subtópico anterior;

Dados adicionais: o número, a série e a data da emissão da NF-e de faturamento emitida pelo adquirente original para o destinatário final, bem como o nome, o endereço e os números de inscrição, estadual e no CNPJ, do seu emitente.